【老後資金2000万円不足問題】老後資金2,000万円がない? 収入別・老後に必要な金額と資金作りの方法

最近老後資金2,000万円不足問題の報道などを見て、「自分も老後資金が不足するかも……」という不安を抱えていませんか? 夫婦で老後に必要なお金は公的年金以外に2,000万円とも3,000万円ともいわれていますが、実際は現役時代の収入によっても異なります。老後資金として公的年金以外に必要な額を世帯収入別に示し、老後資金を貯める方法を紹介していきます。

1.老後資金がないという不安

老後に不安を抱えている理由の多くは、老後資金や年金制度といったお金にまつわることに帰結します。前提として、今の年金制度は、年金だけで老後資金を賄えるものではありません。さらに、少子化と長寿化が年金財政を圧迫することや、インフレによってマクロ経済スライドが実行された場合実質的に受給できる年金が減る制度設計になっていることなどから、年金制度の将来に不安が生まれるのは当然でしょう。だからこそ、老後資金を自分でも準備しておく必要があるのです。

2.老後資金がない親の問題

さらに自分自身の老後資金の問題だけではなく、親が老後資金の蓄えがないという問題に直面するケースもあります。例えば、親が老後資金を用意していないと、生活費を援助する必要性が出てくるかもしれません。あるいは、介護が必要な親と同居するためにリフォーム費用が必要になったり、訪問介護費用がかかったり、自宅での介護が難しくなった場合の有料老人ホームへの高額な入居費用が問題になったりします。

ただし、親の援助のために自分たちの生活を犠牲にして、共倒れになってしまっては本末転倒です。親の老後資金の問題は兄弟や親族に相談したり、生活保護の受給を検討したりするようにしましょう。

3.【収入別】老後資金に必要な金額

金融庁が95歳まで生きると想定しての老後資金として、公的年金以外夫婦で2,000万円が必要という報告書を出したことが話題となりました。しかし、老後資金として必要な額はすべての人が同じというわけではありません。現役時代と同レベルの生活を維持することを考えると、年金以外に必要な老後資金の額は世帯収入によって変わってくるのです。

世帯収入に応じた必要となる老後資金の額として、ニッセイ基礎研究所より、以下の条件でのシミュレーションが報告されています。

<可処分所得>

●可処分所得の見積もりは公的年金のみとする

●夫婦は同年齢で、両者とも65歳から公的年金を受給する

●夫は基礎年金満額+厚生年金(加入期間43年)、妻は基礎年金満額を受給する

●夫が亡くなった場合、妻は遺族厚生年金を受給する

<消費支出額>

●退職後も同水準の生活を送ることを前提とする

●夫婦の一方が亡くなった場合の支出額は、死亡前の70%とする

<可処分所得>

●年収別の可処分所得と消費支出額を基準とし、生前に資金がなくなる確率が5%となる資産額を必要な資金額とする

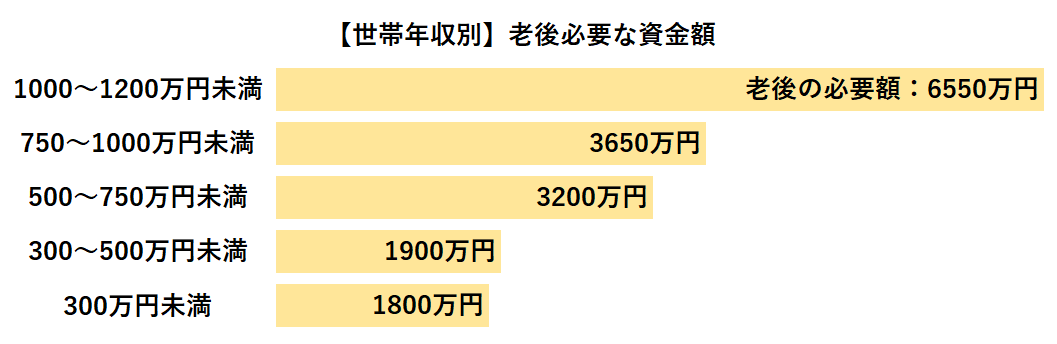

3-1.年収300万円未満の世帯に必要な老後資金

年収300万円未満の世帯の場合、現役時代の教育費を除いた年間の消費支出の平均は約240万円と考えられます。公的年金以外に必要な夫婦の老後資金は1,800万円であり、2,000万円を下回ります。さらに、現役時代よりも生活水準を5%低下させた場合は1,500万円、10%低下させた場合は1,150万円で足りる計算です。

3-2.年収300~500万円の世帯に必要な老後資金

年収300~500万円未満の世帯は、現役時代の教育費を除くと、年間の消費支出の平均は約280万円となっています。夫婦で公的年金以外に必要な老後資金は1,900万円で、こちらも2,000万円を下回る数字です。年収500万円以下の世帯であれば、金融庁の試算のように2,000万円の蓄えがあれば、無理なく暮らしていくことができるといえます。

3-3.年収500~750万円の世帯に必要な老後資金

年収500~750万円未満の世帯の場合、現役時代の教育費を除く、年間の消費支出の平均は約360万円。現役時代と同じレベルの生活水準を維持するためには、公的年金以外に夫婦で老後資金は3,200万円必要です。金融庁の2,000万円という数字の1.6倍と大きく上回り、一般的に夫婦の老後資金として必要な額とされることが多い3,000万円も上回ります。

現役時代よりも生活水準を5%低下させても2,650万円、10%低下させても2,100万円必要です。2,000万円の老後資金で生活するには、現役時代よりも10%を上回る水準で生活費を圧縮しなければならないのです。

3-4.年収750~1,000万円未満の世帯に必要な老後資金

年収750~1,000万円未満の世帯では、現役時代の年間の消費支出の平均は教育費を除くと、約400万円です。現役時代と同じレベルの生活水準を維持するために、公的年金以外に夫婦で必要な老後資金は3,650万円。金融庁が示した2,000万円の約1.8倍にもなる数字です。現役時代よりも生活水準を5%低下させた場合で3,000万円、10%低下させた場合で2,350万円必要になります。

3-5.年収1,000~1,200万円未満の世帯に必要な老後資金

年収1,000~1,200万円未満の世帯の場合、現役時代の教育費を除いた年間の消費支出は、平均で約520万円。現役時代と同じレベルの生活水準を維持するために、公的年金以外に夫婦で必要な老後資金は6,550万円にも及びます。現役時代よりも生活水準を10%低下させると4,850万円、20%低下させても3,250万円が必要になる計算です。

老後資金3,000万円で暮らすにも生活水準を20 %以上落とす必要があり、金融庁が示した2,000万円という老後資金では、現役時代の生活水準を維持することは無理に等しいといえるでしょう。

4.不動産投資で老後資金を貯める

このように必要となる老後資金は年収に応じて異なるものの、現役時代の生活水準を維持するために一般的には2,000万円~3,000万円ほどは必要となる、ということになります。しかし、これだけの額を貯金できている人の割合は決して多くないのが実情です。

関連記事:【老後2000万円不足問題】「老後資金の貯め方」年代別の目標貯蓄額とおすすめ資産運用

老後資金の確保には、貯金だけでは限界があります。資産運用によって老後資金を「作る」視点を持つことが大切なのです。

そこで老後資金を貯めるための具体的な方法として、「不動産投資」をおすすめします。老後資金作りに役立つ、不動産投資の特徴やメリットを確認していきましょう。

4-1.不動産投資のメリット

不動産投資は、家賃収入を得るためにマンションなどの不動産を購入して、賃貸経営を行う投資方法です。長期間にわたって入居者がいる限り、毎月、安定した家賃収入を確保できます。ある程度の貯蓄があっても、長生きをした場合には、日々貯蓄が減っていくことを心配しながら暮らすことになりかねませんが、不動産投資なら毎月、家賃収入を得られるため、老後の生活資金への不安を抑えられます。

また、不動産投資はローンを利用することで、少額の資金でもレバレッジを利かせた投資が可能になり、早期に資産形成を図れることがメリットです。そしてローンを完済した後は、家賃収入のほぼ全額を老後資金にまわすことができます。ローンを借り入れるため、空室が続くと返済が難しくなるデメリットはありますが、早期に繰り上げ返済を進めていくことでリスクを抑えられます。

関連記事:不動産投資初心者が「頭金0円35年ローン」で成功する理由と4つのポイント

4-2.老後資金形成におすすめの不動産投資物件

不動産投資の中でも、とくに老後資金の形成におすすめなのは東京圏の新築ワンルームマンションです。東京圏のワンルームマンションであれば、単身者の賃貸需要が高いことから、空室リスクや家賃下落リスクが低い傾向があります。また、新築や築浅の物件の方が借り手がつきやすいため、さらに空室を抑えられます。また、新築は担保価値が高いため、少ない自己資金でローンが借りやすく、中古のように修繕費用がかからないことから、初期費用が安く済むこともメリットです。

関連記事:不動産経営が失敗する5つのリスクをプロはどのように回避するのか

まとめ

現役時代の収入に応じた額の老後資金を用意することで、生活水準を落とすことなく、ゆとりのある生活が実現できます。老後資金を貯める方法は数多くありますが、なかでも不動産投資は、毎月安定した家賃収入を得られるため、老後資金の形成に向いた投資方法といえるでしょう。

不動産投資に興味がある方は、「マンション経営大学」を運営するLife&Style株式会社までぜひ一度ご相談ください。

不動産投資の資料請求はこちら

不動産投資の無料セミナーに参加する

〜〜〜オススメの関連記事〜〜〜

【老後2000万円不足問題】老後資金は2,000万円足りない!?「資産寿命」の伸ばし方と毎月5万円の赤字を補填する方法

【老後2000万円不足問題】公的年金以外に老後資金2000万円が必要!金融庁が自助努力を呼びかけた「高齢社会における資産形成・管理報告書」を解説

【老後2000万円不足問題】持ち家か賃貸でも変わる 老後資金に必要な平均金額とは?