【老後資金2000万円不足問題】「老後資金の貯め方」年代別の目標貯蓄額とおすすめ資産運用

子どもやマイホームを持つと、教育費や住宅ローンを支払いながら老後の資金を確保していく必要があるため、貯金だけで老後資金を準備できるのか不安に思う人は少なくありません。老後資金として必要な額や貯金の目標額から、年代別におすすめの資産運用の方法まで解説していきます。

1.老後資金はいくら必要か

老後資金として必要な費用の内訳は、公的年金受給額では不足する毎月の生活費、医療費や介護費用、住まいのリフォーム費用や自動車の購入費用などが該当します。60歳で定年退職すると仮定すると、独身で2,000万円、夫婦では3,000万円がおおむねの目安と言われています。

ただし、生活に必要なお金は人によって異なるため、老後の生活費も現役時代の生活費をベースに計算します。老後の年間生活費は、夫婦ともに存命の間は「現役時代の年間生活費×70~80%」が目安です。妻が残された後は「夫婦の老後の年間生活費×70~80%」、夫が残された後は「夫婦の老後の年間生活費×80~100%」とし、男女の平均寿命をもとに年数をかけて算出します。

2.老後資金の平均額

実際に老後の生活では収支はどうなるのか、2017年の総務省の「家計調査年報(家計収支編)」から平均収支をみていきます。

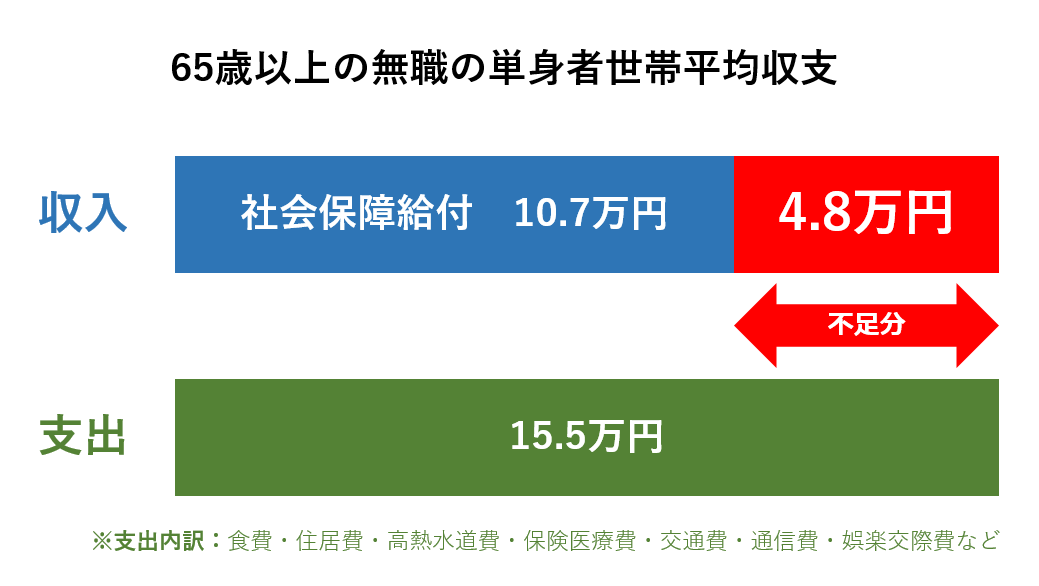

単身者の場合、公的年金などの社会保障給付が月額約10.7万円。これに対して平均支出は月額15.5万円となるため、1ヶ月に約4.8万円不足する計算になります。年金が支給される65歳まで働いたとして90歳まで生きると、25年間で約1,440万円が必要になります。

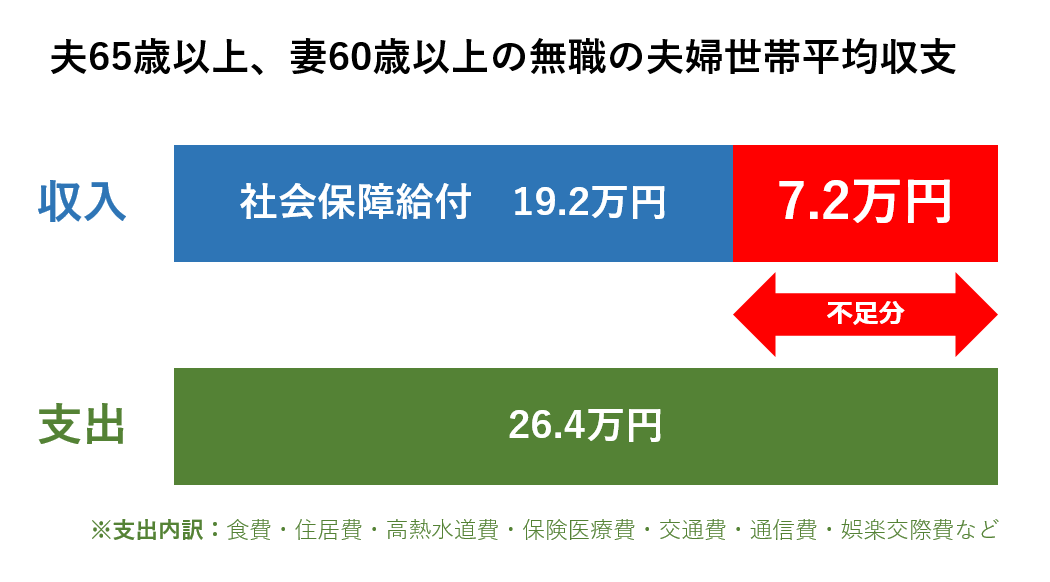

夫婦の場合も同様に計算していくと、毎月の生活費の不足額は約7.2万円となり、65歳まで働いたとして90歳までの25年間で2,160万円が必要になる計算です。さらに住まいのリフォーム費用や医療費、介護費用などを考慮した準備が求められます。その結果、独身で2,000万円、夫婦では3,000万円の老後資金の準備が必要といわれているのです。

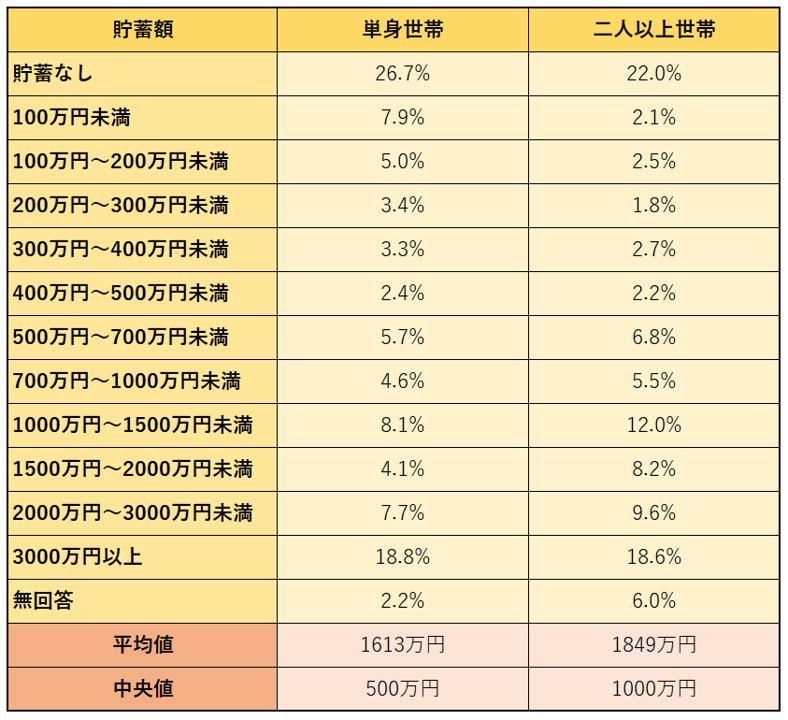

では、一般的に60代の貯蓄額はいくらあるのか、金融広報中央委員会によるデータからみていきます。

<60代の平均貯蓄額>

●出典:「家計の金融行動に関する世論調査[二人以上世帯調査]平成30年(金融広報中央委員会)、「家計の金融行動に関する世論調査[単身世帯調査]平成30年(金融広報中央委員会)

単身者は老後の生活費として2,000万円が必要ですが、60代で2,000万円以上貯蓄がある人の割合は26.5%で、7割以上の人は十分な老後資金を準備できていないことになります。また、夫婦で必要な老後の生活費は3,000万円ですが、60代で3,000万円以上貯蓄がある世帯はわずか18.6%です。

60代の貯蓄額の平均値をみていくと、単身者は1,613万円、夫婦は1,849万円となりますが、平均値は富裕層に引き上げられている傾向がありますので、実態に近い中央値では、単身者で500万円、夫婦で1,000万円となります。

3.年代別の目標貯蓄額

60歳までに老後資金を確保しておくためには、どのくらい貯蓄をしたらよいのでしょうか。最低限、公的年金だけでは生活費が不足する分、単身者であれば1,440万円、夫婦であれば2,160万円は貯めておきたいところです。年代別に、目標貯蓄額を見ていきましょう。

3-1.20代の目標貯蓄額は月3.75万円

単身者は老後の生活費として1,440万円が必要なことから、1,400万円貯めることを目標とすると、20代の目標貯蓄額は月3.75万円です。月3.75万円を31年間貯めると1,395万円になるので、29歳から貯金をスタートしても、60歳で1,400万円の目標をクリアできます。早く貯金をスタートしたほうが、毎月の貯蓄額を少なくできます。なお、20代の単身者の平均貯蓄額は128万円です。

平均寿命が伸びることや、超高齢化社会を迎えることで年金の支給開始年齢の繰り上げや支給額の削減が行われる可能性を踏まえ、余裕を持ってお金を貯めておきましょう。

3-2.30代の目標貯蓄額は月5万円

30代の毎月の目標貯蓄額は2~4万円が相場ですが、月に5万円は貯蓄に回していきたいところです。30代の2人以上の世帯の平均貯蓄額は660万円となっています。たとえば35歳で貯蓄が660万円ある場合、60歳まで毎月5万円を貯めれば1,500万円になるため、老後の生活費として必要な2,160万円を貯めることができます。

30代は仕事に脂がのってくる時期ですが、結婚をして子育てをしたり、マイホームを購入して住宅ローンの支払いが発生したりするため、貯蓄に回すお金がないと感じている人も少なくありません。しかし、実際には独身の人と結婚している人で毎月の貯蓄額に差はありません。少額でもコツコツと貯めていきましょう。

3-3.40代の目標貯蓄額は月5万円強

40代の目標貯蓄額は年間60万円以上、月あたりでは5万円強が目安です。40代の2人以上世帯の平均貯蓄額は942万円で、1,000万円に近い水準となっています。40代は教育費の負担が増えて住宅ローンの返済があるなど、出費の多さに悩まされる人が多い年代なので、退職後を踏まえて老後の生活設計をしておくことが必要になってきます。退職後の生活費を試算するとともに、年金や退職金として受け取れる額を把握しておきましょう。

3-4.50代の目標貯蓄額は年金の見込み額から算出する

50代の2人以上世帯の平均貯蓄額は1,481万円です。50代になると年金定期便に、実際に受け取ることができる年金の見込み額が記載されています。年金の見込み額をもとに、現在の貯蓄額と不足する老後の生活費の差額を算出し、60歳までの月数で割って、毎月の目標貯蓄額を算出しましょう。目標貯蓄額が高額となってしまい現実的ではない場合には、夫か妻が専業主夫・主婦であれば働きに出る、副業をする、65歳以降も働くことを検討するなど、収入を増やすことも選択肢となります。

4.貯金だけでは足りない老後資金

老後資金は現実的に貯金をして賄うことが可能なのか、各年代の貯蓄額から考えていきます。

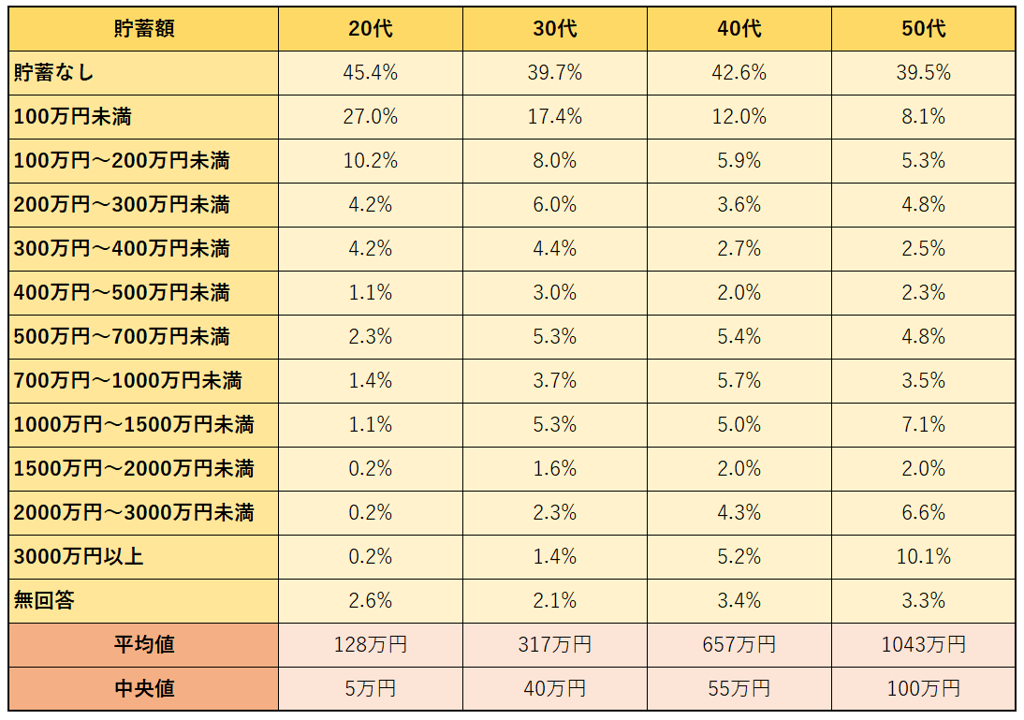

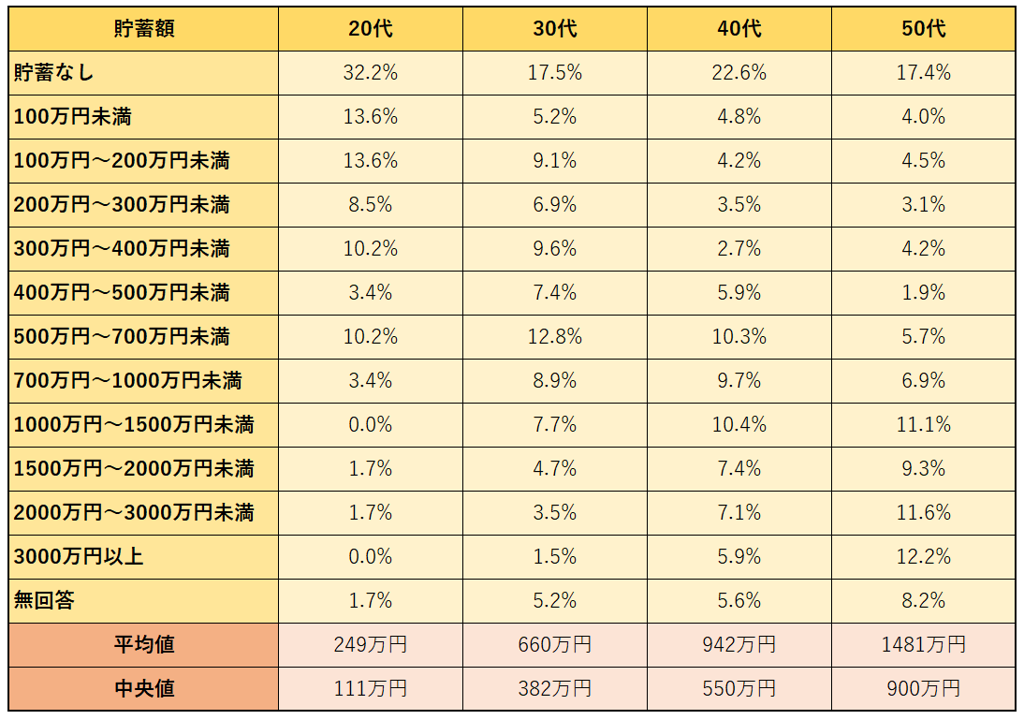

<20~50代の単身世帯の貯蓄額>

●出典:「家計の金融行動に関する世論調査[単身世帯調査]平成30年(金融広報中央委員会)

<20~50代の2人以上世帯の貯蓄額>

●出典:「家計の金融行動に関する世論調査[二人以上世帯調査]平成30年(金融広報中央委員会)

貯金がゼロの人は、単身世帯ではいずれの世代も4割前後存在し、2人以上世帯でも2~3割いるなど、割合は低くありません。単身者では貯蓄が100万円未満の人の割合が、50代を除くと全体の半数を超えています。また、2人以上世帯をみていくと、30代では500万円未満の世帯、40代では700万円未満の世帯が全体の半数以上を占めています。さほど貯蓄できていない人は少なくないのです。

月々2万円を30年貯めて720万円、3万円を20年貯めて900万円です。それを考えると、現実的には月々の貯金だけで2,000万円や3,000万円の老後資金を準備するのは難しいと言えるでしょう。

5.老後資金の貯め方

貯金だけでは老後資金を準備するのが難しいため、必要な資金を貯めるには、今ある資産を運用していくことが効果的です。下記の主な方法を解説していきます。

5-1.貯蓄型保険

貯蓄型保険は、万が一に備えながら、満期や解約の際に保険金や解約返戻金を受け取れる貯蓄性のある保険を言います。

●個人年金保険

一定期間保険料を支払った後、60歳、あるいは65歳から年金として保険金を受け取る保険です。

●学資保険

大学入学の学費が必要となる18歳などに満期を設定し、満期保険金を受け取り子どもの学費を準備するための保険です。

●養老保険

満期までに万が一のことがあった場合には死亡保険金が支払われ、無事満期を迎えた場合には同額の満期保険金を受け取ることができます。

●低解約返戻金型終身保険

一定期間解約返戻金の額を低く抑えることによって、通常の終身保険よりも保険料が安く設定されています。

貯蓄型保険は、商品や契約内容、解約するタイミングにもよりますが、保険金や解約返戻金が支払った保険料を上回ることがある、という点がメリットです。また、貯蓄が苦手な人でも、計画的にお金を準備することができます。一方、解約するタイミングによっては元本割れすることや、月々の保険料が高くなりがちなことがデメリットになります。

5-2.ローリスク投資

ローリスク投資とは、リスクが低く元本割れする可能性が低い投資手法を言います。基本的に、投資のリスクとリターンは表裏一体の関係にあるため、ローリスク投資はローリターンです。

●定期預金

預入をしてから1ヶ月や3ヶ月、1年といった一定の期間、払い戻しができない預金で、通常、普通預金よりも金利が高く設定されています。預入先の金融機関が破たんした場合も、元本1,000万円と利息は預金保護制度により保護されています。

●個人向け国債

国が個人を対象に発行する債券です。国債は元本と利子の支払いに対して責任を持っているため、元本割れすることはほぼありません。固定金利型3年、固定金利型5年、変動金利型10年の3種類があり、いずれも0.05%の最低金利保証があります。

●純金積立

金を毎月、定額の掛金で購入して積立てていくものです。金は世界的な安定資産ではありますが、金相場によっては保有する金の価値が購入価格を下回ることがあります。

ローリスク投資は、リスクをほとんどとらずに緩やかに資産を増やせることがメリットですが、インフレが進むと実質的に資産が目減りしてしまうことがデメリットです。

5-3.不動産投資

不動産投資は、不動産事業に資金を投入することによって利益を得る投資手法です。期待できる利益には、他者に貸すことで得られる賃料収入による利益(インカムゲイン)と、売却することで得られる利益(キャピタルゲイン)があります。

●一棟投資

アパートやマンション、オフィスビルなど、複数の入居者やテナントが入る建物を一棟単位で所有する投資方法です。

●区分所有マンション投資

区分所有マンション(分譲マンション)の一室を購入する投資方法を言い、その中でも単身者向けのワンルームの一室を購入することをワンルームマンション投資と言います。

不動産投資は入居者がいる間、毎月安定した収入が見込め、売却益が期待できるケースもあることがメリットです。ローン完済後は、毎月の賃料収入を老後の生活費に充てることもできます。また、ローンを活用することでレバレッジ効果があり、少ない元手で効率よく資産形成が図れます。空室リスクがあることや、老朽化すると修繕コストがかかるといったデメリットもありますが、購入する物件の築年数や立地を選べばそうしたリスクはある程度回避することができます

6.年代別おすすめ資産運用

金融商品は、少額で簡単に始められるものから、長期的な視点に立つべきものまでさまざまです。安定した運用が望める商品もあれば、大きなリターンが期待できる反面、リスクをとらなければいけないものもあります。年代によって収入やライフステージは異なるため、向いている資産運用方法にも違いがあります。

6-1.20代におすすめの資産運用

20代は収入は少ないですが、30年以上の長期的な資産運用を行うことが可能です。

つみたてNISA

2018~2037年の最長で20年間、対象となる長期の積立や分散投資に適した投資信託への投資で、年間の投資額40万円まで、分配金や譲渡益にかかる税金が非課税になる制度です。

ワンルームマンション投資

20代は収入自体は多くありませんが、老後までの時間があるため長期的な目線で不動産投資を始めることが可能です。また、健康であることが多いためローンの審査も健康面での問題は少ないです。

6-2.30代におすすめの資産運用

30代は20代よりも収入が増えますが、結婚して子どもが生まれると教育費がかかるようになったり、マイホームを購入して住宅ローンを組んだりする人が増えてくる年代です。定年までまだ時間的な余裕もあるので、無理のない範囲で資産運用を行うべきでしょう。

iDeCo

個人型確定拠出年金とも呼ばれ、確定拠出年金法にもとづいた私的年金で、自分で運用先を選べるのが特徴です。掛金は全額所得控除の対象になり、運用益は非課税です。年金で受け取る場合は公的年金等控除、一時金で受け取る場合は退職所得控除の対象になります。

NISA

上場株式や投資信託への投資による譲渡益や分配金に対して、年間120万円の投資額まで非課税になる制度です。非課税期間は最長5年間でしたが、2023年までの制度となっています。

ワンルームマンション投資

中長期で家賃収入を得ることが可能です。不動産投資の中でも、ワンルームマンション投資は比較的投資金額が低く、20〜30代にも手が出しやすい投資方法です。

【関連記事】副業禁止のサラリーマン必見!マンション投資でパラレルキャリアをはじめよう

6-3.40代におすすめの資産運用

40代は30代よりも収入が増える人が多く、教育費や住宅ローンの負担はあるものの、貯金に回せるお金が増えてくる年代です。ただし、生活費など当面必要なお金は確保するように気をつけましょう。40代はまだ退職までに時間があるため、投資で多少のリスクをとれる年代でもあります。

投資信託

投資家から集めた資金を専門家が株式や債券などで運用し、利益を投資家に分配する金融商品です。少額からの投資が可能で1つの商品で分散投資ができます。

ヘッジファンド

投資信託は誰でも投資可能な公募ファンドですが、ヘッジファンドは私募ファンドでハイリスク・ハイリターンのため、適格機関投資家しか投資できません。ただし、国によって適格機関投資家の基準は異なり、収入と資産によっては購入できる可能性があります。

ワンルームマンション投資

40代でワンルームマンション投資を始めると、これまでよりも多くの頭金を用意できるようになる人が多いため、老後を待たずに家賃収入がローン返済額を上回るケースも考えられます。貯金にプラスした資産形成の方法として適した手法と言えるでしょう。

6-4.50代におすすめの資産運用

50代は教育費や住宅ローンの支払いが終わりに近づき、生活が落ち着いてくる時期です。老後に必要な資金が明確になり、目標が立てやすくなるとともに、投資に使えるお金の余裕も出てきますが、老後まであまり時間がありません。投資で失敗すると取り戻すのは難しいため、ハイリスク・ハイリターンの投資は避けるようにしましょう。

バランスファンド

投資信託の中でも、国内株式や外国株式、国内債券、外国債券など複数の資産クラスに投資されている商品を言います。市場動向によって資産バランスが崩れたときには、資産を組み替えてリバランスが行われることも特徴です。1つの商品で価格変動リスクを抑えて投資を行うことができます。

インデックスファンド

日経平均株価やNYダウといった、ベンチマークに連動することを目指した投資信託です。運用コストが安く、長期の資産運用に向いています。

ワンルームマンション投資

50代にとっても、ワンルームマンション投資は資産運用の手段として有力な候補となります。リスクを分散するために複数の物件に投資できることもメリットで、ある程度まとまった資産を持つ50代ならではの戦略として有用と言えるでしょう。

6-5.年代を問わずワンルームマンション投資はおすすめ

20代、30代、40代、50代におすすめの資産運用方法を見てきましたが、すべての年代を通じてワンルームマンション投資は老後資金形成に適した手段です。

●20代:老後までの時間があり、長期的な運用が可能になる

●30代:比較的低投資で始め、中長期で家賃収入を得られるほか将来売却益も見込める

●40代:多くの頭金を用意できるようになり、家賃収入を貯金にプラスオンできる

●50代:ある程度まとまった資産から複数の物件を運用し、リスクを分散できる

上記のように、ワンルームマンション投資には年代に応じた資産形成ができるメリットがあり、老後を見据えた戦略を立てやすい資産運用方法です。

【関連記事】不動産投資はいつ始めるのがいい? 年齢によって異なる不動産の最適な投資戦略

まとめ

老後資金を確保するにはお金を貯めるだけでは難しいため、資産運用によってお金をつくることも考えていく必要があります。貯蓄型保険で貯金を積み上げながら、投資でお金を作っていくなど、効率良くお金を増やす方法が有効です。

中でも不動産投資は長期的に安定した収益を得られ、売却益でまとまったお金を得ることも見込めるため、老後資金を確保する方法として向いています。特にワンルームマンション投資は、どの年代においてもおすすめの資産運用方法です。賃貸需要の高い東京圏のワンルームマンションで、長期的に資産価値を担保できる新築・築浅物件など、より継続した収益が見込める物件を選ぶことが、老後資金の形成にはカギとなります。

不動産投資の資料請求はこちら

不動産投資の無料セミナーに参加する

〜〜〜オススメの関連記事〜〜〜

他人事ではない高齢者貧困。不動産投資で安心の老後を予約しよう

ゆとりある老後の生活資金を確保するために。初心者向けの不動産投資セミナーをレポート

【年代別・お金の使い方】老後資金を貯めたいなら貯めないほうがいい!?