【老後資金2000万円不足問題】老後に年金はいくらもらえる? 老後資金は2000万円? 年代別の年金受給額を試算

最近「夫婦で2,000万円の老後資金が必要」というニュースが話題になったこともあり、将来の年金に不安を抱いている人も少なくないはずです。私たちは、老後、公的年金はいくらもらえるのでしょうか?国民年金や厚生年金などの公的年金だけでは、老後の生活を送ることは難しいのでしょうか?今回は、実際に年金はいくらもらえるのか、年金の種類や属性別に解説していきます。

1.年代別の年金受給額

公的な年金には国民年金と厚生年金がありますが、かつては共済年金という制度もありました。年金の受給金額について、

●国民年金のみの方(自営業など)

●国民年金+厚生年金の方(会社員など)

●国民年金+共済年金の方(公務員など)

この3つのパターンにごとに、年代別・年収別で解説していきます。

1-1.国民年金のみ(自営業など)

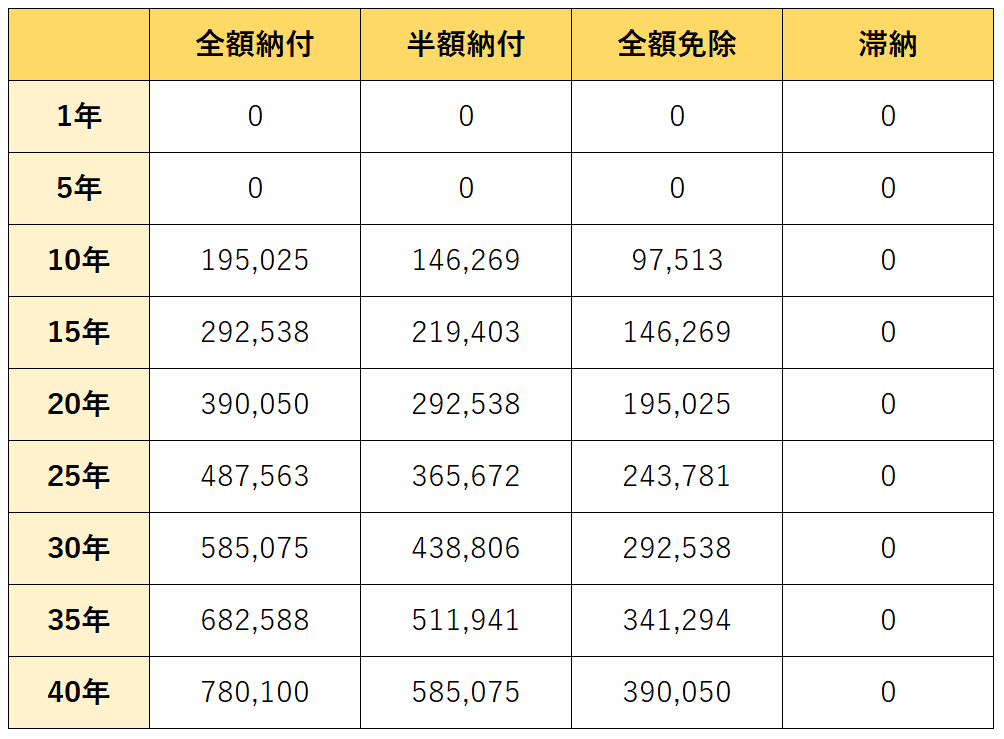

平成31年4月からの20歳から60歳の40年間、全額納付した人が65歳から受給できる国民年金の額は、年額で780,100円です。

年間の年金受給額は、「780,100円×保険料納付済月数/加入可能年数(40年)×12ヵ月」で計算できます。保険料の全額免除や一部免除を受けた月がある場合は、全額免除は4/8、1/4納付は5/8、半額納付は6/8、3/4納付は7/8として、保険料納付済月数に算入します。

また、国民年金が受給できるのは、保険料納付済期間と保険料免除期間を合わせて10年以上ある場合のみです。ただし、海外に在住していて任意加入していなかった期間など、合算対象期間を含めると10年以上になる場合は受給できることがあります。

平成21年3月までは保険料の全額免除や一部免除を受けた場合の計算方法は異なるものでしたが、ここでは便宜上、平成21年4月以降の計算方法で算出しました。全額納付したときの受給額の年額も変動するため、あくまでも目安として参考にしてください。

令和元年7月現在、40年間保険料を全額納付した場合、国民年金は年額で780,100円受け取れます。例えば、5年間全額免除で、5年間半額納付、残りの30年間は全額納付した場合は、「(5年間全額免除)48,756円+(5年間半額納付)73,134円+(30年間全額納付)585,075円=706,966円」となり、年額で約70万円を受け取れる計算になります。

<受給金額>

各年代から国民年金の保険料を全額支払ったときに、65歳からの年間の年金受給額の目安です。

●20歳から全額納付した場合:約78万円

●30歳から全額納付した場合:約58万円

●40歳から全額納付した場合:約39万円

●50歳から全額納付した場合:約19万円

1-2.国民年金+厚生年金(会社員など)

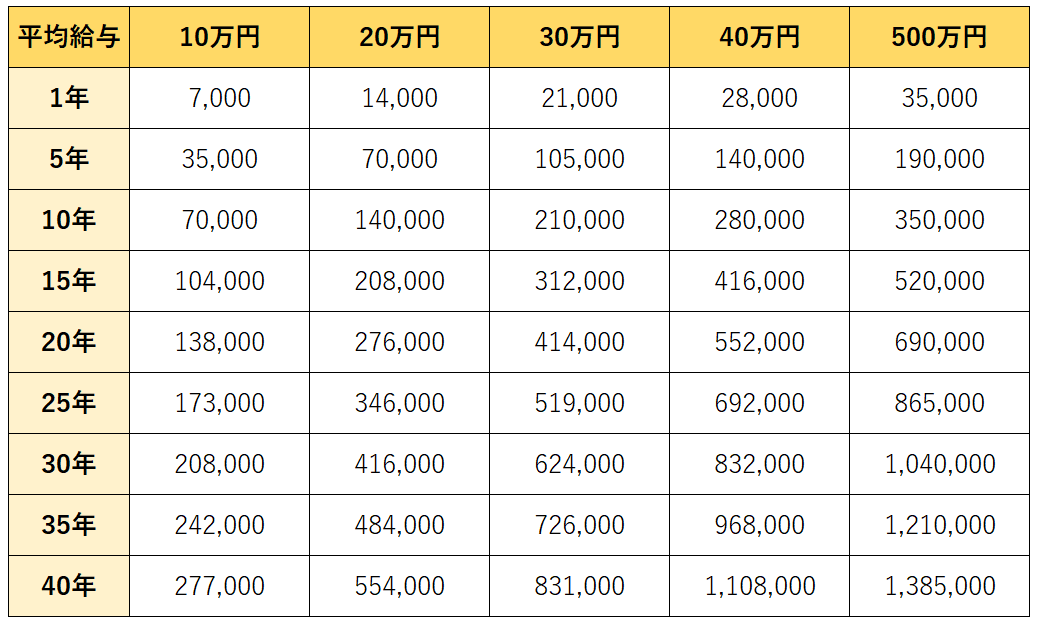

厚生年金の受給金額は、大まかにいうと「平均給与×一定乗率×加入期間」という計算式になります。平均給与は入社から退社までの給与の平均を算出し、現在価値に置き換えたもの。平均給与は平成15年3月までは月給のみで算出されていましたが、平成15年4月以降は賞与を含めた「年収÷12」の平均での計算となっています。一定乗率は生年月日によって異なり、平成15年3月までと平成15年4月以降でも変わっています。加入期間は厚生年金に加入していた期間です。

厚生年金の受給金額を自分で計算するのは難しいものがあります。平成15年4月以降の計算方法で、目安となる額を算出した下記の表を参考にしてください。

厚生年金に加入している人は、この金額に国民年金の納付月数に応じた受給金額を加えた額が、年間に受け取れる受給金額となります。ただし、厚生年金や国民年金の保険料納付済期間、国民年金の保険料免除期間を合わせて、10年以上ない場合は原則として年金を受け取れません。

<受給金額>※国民年金は20歳の時から全額納付し、平均給与を30万円とした場合

●20歳から厚生年金に加入した場合:約161万円

●30歳から厚生年金に加入した場合:約140万円

●40歳から厚生年金に加入した場合:約119万円

●50歳から厚生年金に加入した場合:約99万円

正確な厚生年金の受給金額が知りたい場合は、日本年金機構の「ねんきんネット」に登録すると、これまでの保険料の納付情報をもとにしたシミュレーションを行えます。現在の労働条件と同じ条件でシミュレーションするほか、今後の働き方や年金の受給開始年齢などの詳細を設定することも可能です。

1-3.国民年金+共済年金(公務員など)

平成27年までは国民年金や厚生年金のほかに、国家公務員と地方公務員、私立学校教職員が加入する共済年金がありました。日本の年金制度は、基礎年金である国民年金を1階部分とすると、厚生年金や共済年金は上乗せされる2階部分で、さらに共済年金のみ「職域部分」という3階部分がありました。共済年金にだけ「職域部分」がある不平等感から、厚生年金に統一されたことで同一保険料・同一給付となり、そのほかの制度的な差異も解消されました。

解消された制度的な差異を挙げていくと、共済年金は私学共済を除き、被保険者の年齢制限がありませんでしたが、厚生年金に統一されたことで70歳までとなりました。年金受給者が亡くなったときに未支給の年金が給付される範囲も、「亡くなった被保険者と生計同一の配偶者と子、孫、祖父母、兄弟姉妹、甥姪など三親等内の親族」に統一されています。

また、共済年金は障害給付の支給要件がありませんでしたが、「初診日の前々月までの保険料納付済期間と保険料免除期間を合算した期間の2/3以上」となりました。共済年金にあった遺族共済年金の転給制度も廃止され、遺族年金を受給できる先順位者が死亡などにより失権した場合に、次順位者に支給されなくなっています。

公務員も会社員と同様に、厚生年金の計算方法で算出された受給金額が目安になります。

2.夫婦で年金はいくらもらえる?専業主婦と共働き夫婦の場合

夫婦2人で、実際に公的年金はいくらもらえるのでしょうか。会社員と専業主婦、自営業と専業主婦、夫婦ともに会社員の共働き、あるいは、妻が結婚前の一定期間働いているケースなど、パターン別に算出していきます。

2-1.会社員×専業主婦の夫婦の場合

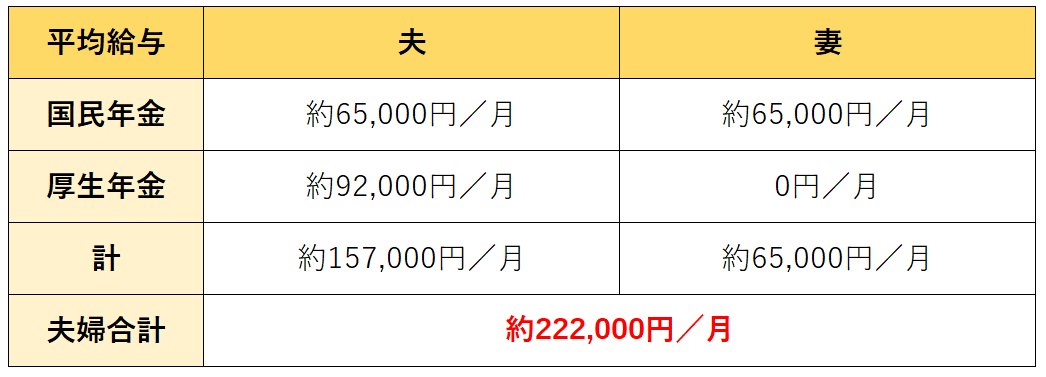

夫:20歳から60歳まで会社員(平均月収:40万円)

妻:20歳から専業主婦(扶養内でパート)

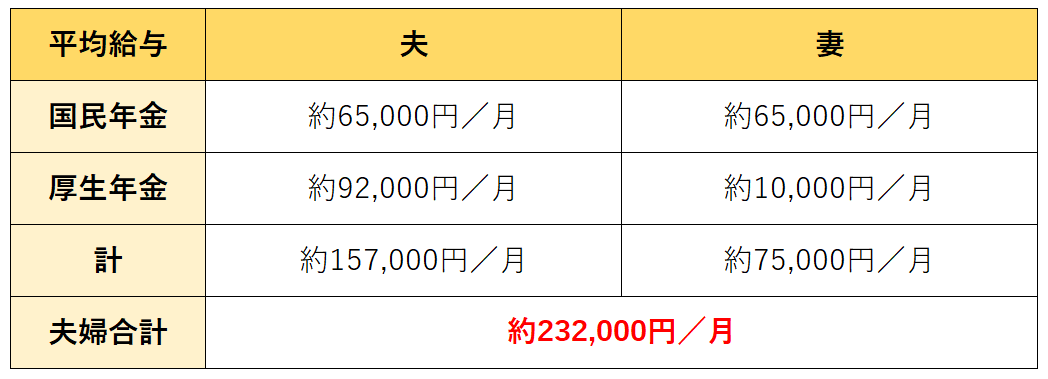

会社員の妻は無職、または扶養内でパートしている場合、国民年金の第3号被保険者となり、保険料を負担することなく、保険料納付済期間と扱われます。ほかに未納期間などがなければ、国民年金は満額の支給を受けられます。そのため、20歳から会社員の妻として専業主婦になった場合、保険料の負担なく、月額約65,000円の年金を得られるのです。平均月収40万円で40年間働いた夫の収入のみで、夫婦で受け取れる年金額は月額約約222,000円になります。

2-2.会社員×会社員から専業主婦になった夫婦の場合

夫:20歳から60歳まで会社員(平均月収:40万円)

妻:20歳から29歳まで会社員(平均月収:20万円)、30歳から専業主婦(扶養内でパート)

妻が会社員として働いている期間があると、その期間と収入に応じて厚生年金を受給できます。しかし、平均月収20万円で9年間働いていたケースでは、年金受給額は月額にすると10,000円程度です。大きく家計に貢献する金額ではなく、妻が20歳から専業主婦のケースと比較して大差ないと言えます。会社員の妻として専業主婦となった期間は、ずっと専業主婦のケースと同様に保険料を納付することなく保険料納付済み期間とされるため、国民年金は満額が支給されます。

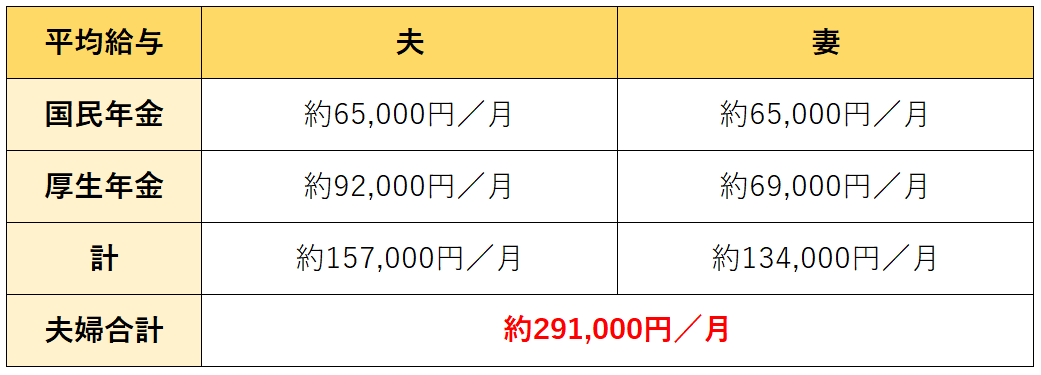

2-3.会社員×会社員の共働き夫婦の場合

夫:20歳から60歳まで会社員(平均月収:40万円)

妻:20歳から60歳まで会社員(平均月収:30万円)

会社員の共働き夫婦の場合、平均月収が夫40万円、妻30万円で40年間働いているケースでは、月額約291,000円の年金を得られます。とはいえ、会社員の妻は専業主婦であっても国民年金が受け取れること、公的な年金制度の1階部分となる国民年金は収入によらず一定額であることから、会社員と専業主婦の夫婦の2倍になるわけではありません。

また、共働き夫婦は現役時代の生活水準が高いことが多く、年金だけで生活費を賄うには、生活水準を落とすことが課題となります。

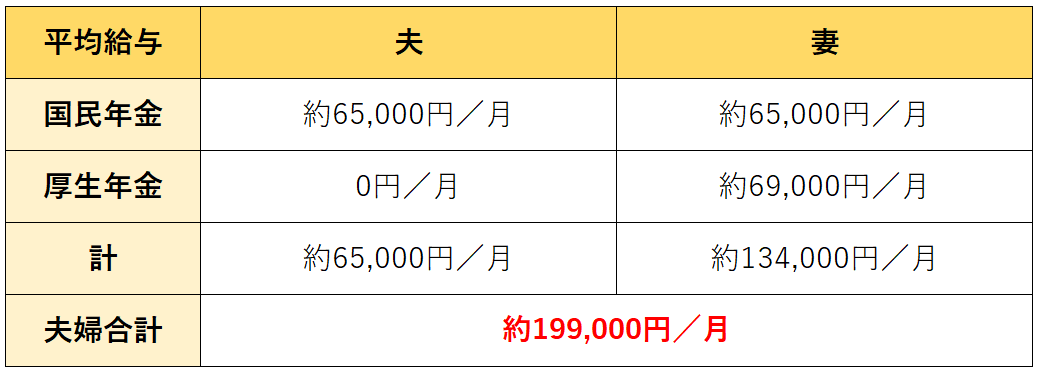

2-4.自営業×会社員の夫婦の場合

夫:20歳から60歳まで自営業(平均月収:40万円)

妻:20歳から60歳まで会社員(平均月収:30万円)

自営業の夫が受け取れる公的年金は国民年金のみであり、収入によらず一定額です。そのため、40年間の平均月収が40万円あっても、夫の年金の月額の受給金額は約65,000円だけとなり、同じ収入の会社員よりも、受け取れる公的年金の受給金額は大幅に少なくなります。このケースでは妻が会社員で、平均月収30万円で40年間働いているため、妻の厚生年金を含めると、夫婦で月額約199,000円を受給することができます。

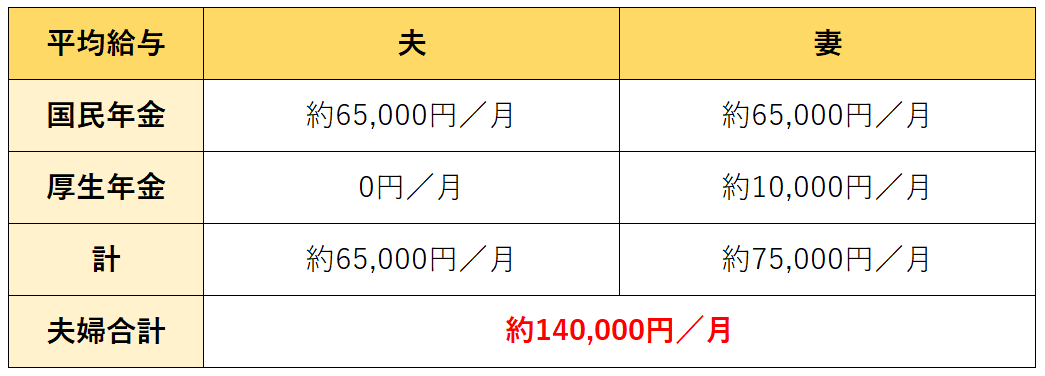

2-5.自営業×会社員から専業主婦になった夫婦の場合

夫:20歳から60歳まで自営業(平均月収:40万円)

妻:20歳から29歳まで会社員(平均月収:20万円)、30歳から専業主婦(扶養内でパート)

自営業の夫が公的年金として受給できるのは、国民年金の月額約65,000円のみです。妻は会社員として働いていた期間の分で厚生年金も受給できますが、平均月収20万円で9年間働いたケースでは、月額10,000円です。また、会社員の妻の場合、第3号被保険者として保険料を納付することなく、国民年金を受給できるのに対して、自営業の夫と専業主婦の妻の場合、保険料は2人分の支払いが必要になります。

公的年金で受給できる額が少ないことから、定年のない自営業のメリットを活かして、長く働くことも選択肢のひとつです。

3.年金だけでは赤字になる可能性がある

総務省の家計調査年報によると、無職の夫婦世帯の1ヶ月の平均支出額は約26万円と言われています。先ほど属性別に算出した夫婦でもらえる年金の合計金額と比較していきます。

●会社員×専業主婦の夫婦の合計金額:22万円-26万円=-4万円

●会社員×会社員から専業主婦になった夫婦の合計金額:23万円-26万円=-3万円

●会社員×会社員の共働き夫婦の合計金額:29万円-26万円=3万円

●自営業×会社員の夫婦の合計金額:20万円-26万円=-6万円

●自営業×会社員から専業主婦になった夫婦の合計金額:14万円-26万円=-12万円

このなかで、公的年金だけで無理なく生活できるのは、会社員×会社員の共働き夫婦だけです。特に自営業の場合、公的年金だけでは大きく不足してしまいます。

4.年金だけでは賄えない老後資金を不動産投資でつくる

公的年金だけでは、老後にゆとりを持った生活を送るのが難しいかもしれないと不安でいるよりも、ゆとりある生活を送るために投資をして、資産を増やすことを考えてみませんか。老後資金の形成に向いた、長期的な視点で運用できる投資手段で紹介不動産投資を紹介します。

4-1.不動産投資とは

不動産投資は、マンションなどの不動産を購入して賃料収入を得たり、価格が上がったタイミングで売却して売却益を得るものです。なぜ老後資金づくりの資産運用で不動産投資がおすすめなのか、メリットとデメリットをまとめました。

4-2.不動産投資のメリット

●安定した不労所得を得られる

賃貸管理を不動産賃貸管理会社に委託すれば、入居者の募集や家賃の回収、クレーム対応などを任せられるため、ほとんど何もしなくても家賃収入を得ることができます。

●少額の資金で始められる

ローンを活用することで、物件価格に対して少額の資金から投資をスタートすることが可能です。

●節税効果がある

不動産所得は家賃収入から必要経費を引いて算出します。帳簿上赤字になっている場合は、給与所得などほかの所得と損益通算できるため、節税効果があります。

●相続・贈与税対策として有効である

相続のとき、預金や株式などの有価証券は時価で相続税の評価がされるのに対して、不動産は実勢価格の7~8割程度の評価となるため、相続税対策として有効です。

●生命保険の代わりになる

ローンを借り入れるときは、通常、金融機関から団体信用生命保険への加入を求められます。そのため万が一、死亡や高度障害の状態になったときには、残債は団体信用生命保険から返済され、家族に不動産を残せます。

●高利回りが期待できる

銀行の金利は超低金利時代を迎えていますが、東京圏のワンルームマンション投資では3.5%程度の利回りが期待できます。

関連記事:サラリーマンオーナーに聞く!不動産投資生活の実際は?

4-3.不動産投資のデメリット

●空室リスク

入居者が退去してしまうと賃料収入が入らず、次の入居者が決まるまで、ローンなどの支払いが持ち出しになります。

●不動産資産は流動性が低い

不動産は売却したいタイミングですぐに現金化するのが難しく、市場動向によっては売却までに時間を要します。

●不動産価格下落リスク

不動産価格は景気動向などにより、下落するリスクがあります。

●天災や事故などのリスク

地震や台風などの天災や火事などによって被害を受けてしまうと、不動産価値を大きく損なうリスクがあります。

不動産投資にはデメリットもあるため、できるだけリスクを軽減できる物件選びが大切です。そこでおすすめとなるのが、東京圏の新築・築浅のワンルームマンションです。東京圏の新築・築浅ワンルームマンションは常に高い賃貸需要が見込めるため空室リスクや不動産価格下落リスクを抑えられ、ローンを利用して少額から始められることが特徴です。

不動産投資で成功するにはエリアや物件、中古か新築かなど、さまざまな要素をみていくことが大切です。情報収集のために資料を集めたり、セミナーに出席して知識を深めたり、不動産投資のプロと直接話したりすることから始めてみましょう。失敗リスクを極力避けるために、しっかりと準備しましょう。

関連記事:「なぜ私は不動産投資に失敗したのか」手堅い物件だと思ったのに

まとめ

公的年金をいくらもらえるのか見ていくと、多くのケースでは年金だけでは赤字になってしまうため、ゆとりある老後を送るためには老後資金を貯めておくべきであり、属性によっては多くの資金の用意が必要です。老後資金を貯める、作る方法として、不動産投資は毎月安定した収益を得られやすいことから、長期的な資産運用に向いた投資手段です。安心して老後を迎えられるような資産形成を考えたいと思っている方は、「マンション経営大学」を運営するLife&Style株式会社までぜひ一度ご相談ください。

不動産投資の資料請求はこちら

不動産投資の無料セミナーに参加する

〜〜〜オススメの関連記事〜〜〜

【老後2000万円不足問題】老後資金は2,000万円足りない!?「資産寿命」の伸ばし方と毎月5万円の赤字を補填する方法

【老後2000万円不足問題】公的年金以外に老後資金2000万円が必要!金融庁が自助努力を呼びかけた「高齢社会における資産形成・管理報告書」を解説

【老後2000万円不足問題】持ち家か賃貸でも変わる 老後資金に必要な平均金額とは?