【老後資金2000万円不足問題】持ち家か賃貸でも変わる 老後資金に必要な平均金額とは?

国民年金や厚生年金などの公的年金だけでは、老後の生活に必要なお金を十分に賄えないと金融庁が報告書を提出したことで、老後に対する不安が日本に広がっています。老後資金は、いくらくらい準備しておくべきなのでしょうか。不安に思う反面、実際のところは、老後資金はもとより貯金そのものがない世帯も少なくありません。そこで、老後資金として必要とされる平均金額について解説したうえで、貯金以外に老後資金を貯めるための方法を紹介していきます。

1.老後資金に必要な平均金額

老後の生活に必要な平均金額は、生活のスタイルによって異なります。夫婦よりも単身者の方が1人あたりのコストがかかり、生活費に占める住居費の割合が高くなる傾向があるとも言われています。また、持ち家と賃貸でも、老後に必要な住居費には大きな差が出てきます。老後に必要とされる平均金額について、「夫婦と単身者」「持ち家と賃貸」の生活スタイルごとにみていきましょう。

1-1.夫婦に必要な老後資金の金額

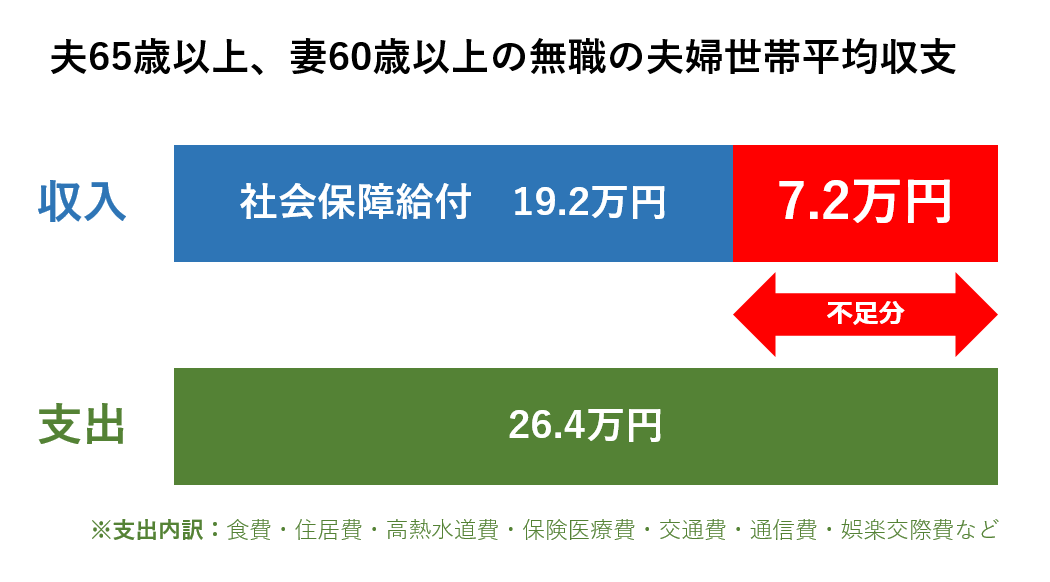

金融庁の金融審議会による報告書「高齢社会における資産形成・管理」(2019年6月3日発表)にて「夫65歳以上、妻60歳以上の高齢者の夫婦世帯では2000万円の老後資金が必要」と発表され話題となっていますが、実際にはそれ以上の資金が必要となることも考えられます。総務省の2017年の調査による「家計調査年報」から詳細をみていきましょう。

夫65歳以上、妻60歳以上の高齢者の夫婦世帯の1ヶ月の社会保障給付額の平均金額は約19.2万円なのに対して、支出の平均金額は約26.4万円で、収入を支出が上回っています。差額の約7.2万円が毎月の赤字になるため、老後の期間の分、生活費を用意しておくことが必要です。

老後の期間を25年間とすると、7.2万円×25年(300ヵ月)=2,160万円が生活費として必要となる計算になります。生活費としては2,000万円強が必要になるわけですが、さらにこの他に、夫婦で介護費用として1人300万円ほど、さらに葬祭費用などを考えると、合計で3,000万円ほどの老後資金を準備しておくことが必要です。

ただし、公的年金の受給額はサラリーマンと自営業者では大きく異なり、サラリーマンでも生涯年収によって変わります。また、老後に求める生活水準も人によって違いがありますので、目安となる金額と捉えましょう。

1-2.単身者に必要な老後資金の金額

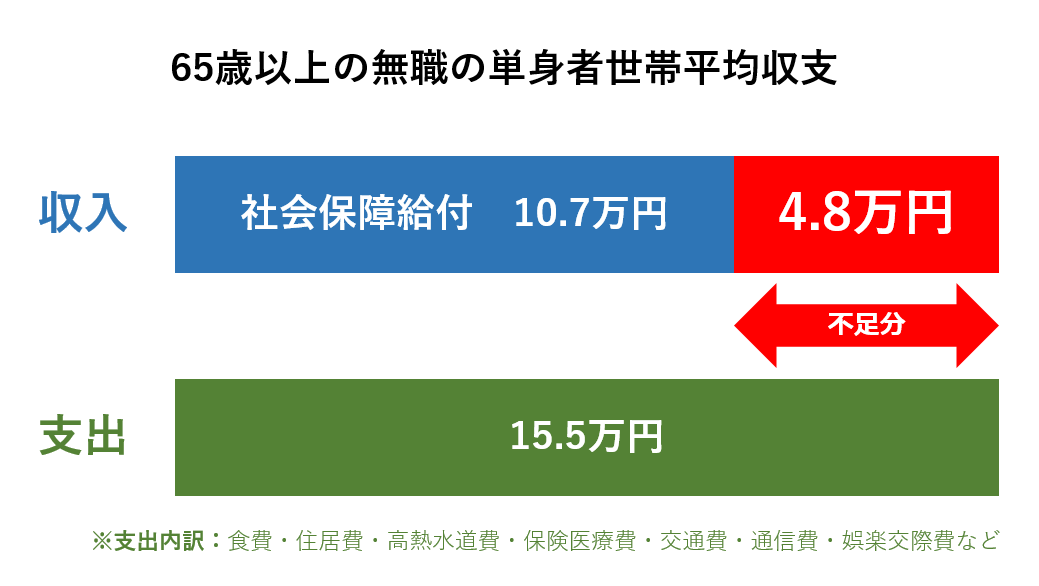

単身者が老後に必要な生活費についても、総務省の2017年の調査による「家計調査年報」からみていきます。高齢者の単身世帯の老後の社会保障給付額の平均金額は10.7万円で、支出の平均金額は15.5万円となり、こちらも支出が収入を大きく上回り、毎月約4.8万円の赤字が出ていることになります。

老後の期間を25年間すると、生活費として4.8万円×25年(300ヵ月)=1,440万円の資金が必要です。これに加えて、介護費用として300万円、さらに葬儀費用や交際費などを準備しておくためには、合計で2,000万円ほどを老後資金として準備しておかなければならないことになります。

この金額はあくまでも目安になりますが、夫婦世帯で1人あたりに必要な額よりも、単身者は多くの老後資金の準備が必要になります。

1-3.持ち家の場合に必要な老後資金の金額

一般的に生活費の中で大きな割合を閉める住居費ですが、2017年の「家計調査年報」による支出の平均額のうち、住居費は夫婦世帯も単身世帯も月額1.4万円程度です。このことから、いずれも持ち家の比率が高く、住宅ローンを完済し、固定資産税等の支払いのみのケースと想定できます。

持ち家の場合、この他にリフォーム費用が必要です。バリアフリーリフォーム費用の目安、たとえば手すりの設置は数万円程度、段差の解消は25万円程度です。老朽化したキッチンや浴室、トイレ、洗面台など水回り設備を一新して内装材を張り替えると300万円程度、フルリフォームは数百万円から1,000万円程度必要です。

リフォーム費用として300万円を確保しておくとすると、先ほど算出した老後資金と合わせて、夫婦の場合3,300万円、単身者の場合で2,300万円が目安になります。

ただし持ち家がある場合は、老後資金に困った際に自宅を担保としてお金を借りる「リバースモーゲージ」が利用できるほか、住み替え先が確保できているのであれば、売却資金からまとまったお金が手に入るメリットがあります。

1-4.賃貸の場合に必要な老後資金の金額

前述のとおり、2017年の「家計調査年報」による支出の平均金額では、住居費は夫婦世帯も単身世帯も月額1.4万円程度。これは賃貸の家賃を賄える額ではありません。賃貸住まいの場合は、住居費の不足分も踏まえた老後資金が必要です。

夫婦で家賃9万円のところに住んだとすると、その差額は7.6万円となり、老後の25年間で、約2,280万円必要です。単身者の場合、家賃7万円のところに住むと差額は5.6万円、25年間で約1,680万円になります。先ほど算出した老後資金と合わせると、賃貸の場合、夫婦で5,280万円、独身者で3,680万円も必要になる計算です。

賃貸は引っ越しがしやすく、現役時代の負担を抑えられることがメリットですが、老後の負担が大きくなります。また、高齢者は部屋で亡くなってしまうなどのリスクがあることから、老後は賃貸物件がなかなか借りられないことも懸念点です。マイホームを所有する以外にも、投資目的でワンルームマンションを購入して運用し、ローンを完済したマンションを老後の住まいにするという選択肢も有効です。

2.老後資金がない人の割合

日銀の金融広報中央委員会の2017年の「家計の金融行動に関する世論調査」によると、二人以上世帯で貯蓄がない世帯の割合は31.2%です。年代別に見ても、20代~50代のいずれも3割程度の世帯が、貯蓄がないと回答しています。

さらに平均貯蓄額は、二人以上世帯で1,151万円、単身者世帯で744万円、しかも世帯の貯蓄額の中央値は、二人以上世帯で450万円、単身者世帯で50万円でした。つまり、ほとんどの世帯で必要な老後資金に足りていないのです。

貯蓄がないという人は低収入世帯に限らず、高収入世帯にも一定数います。子どもの大学費用や、大病による治療費など、突然大きなお金が必要になることもあります。結果として、老後資金が足りなくなることもあるのです。

3.老後資金の貯め方

銀行にお金を預けていると元本は保証されますが、超低金利時代のため利息はわずかです。老後資金として貯蓄が必要なことを理解していても、現実的には貯金だけで老後資金として必要な額を貯めるハードルは高いものがあります。そのため、今あるお金を運用することも合わせて考えていくべきです。老後資金を貯めるための運用方法として、オススメの貯蓄型保険や投資信託、不動産投資について解説していきます。

3-1.貯蓄型保険

貯蓄型保険は、万が一に備えながら、保険期間の満了時の満期保険金、あるいは解約時の解約返戻金を受け取れるタイプの保険です。貯蓄型保険には、終身保険や養老保険、学資保険、個人年金保険があります。

貯蓄型保険は、満期保険金や解約返戻金の金額の方が払込済み保険料よりも多くなることがメリットです。また、お金を貯めるのには時間がかかりますが、貯蓄型保険は結果として大きな保障を得ることができます。ただし保険料が高額であり、解約するタイミングによっては、払込済み保険料を解約返戻金が下回るケースもあることがデメリットです。

3-2.投資信託

投資信託とは、投資家から集めたお金をファンドマネージャーが国内外の株式や債券などで運用し、利益を分配する金融商品です。

投資信託は少額から始められ、運用をプロに任せられるため、手間がかからないことがメリットです。また、1つの投資信託への投資で分散投資の効果があるため、リスクを軽減できます。一方で、販売手数料や信託報酬などの経費が掛かることがデメリットです。また、売買のタイミングでは当日の1口当たりの基準価額がわからない状態での取引となり、金融商品の中では売却代金の引き出しまでに時間を要します。

3-3.不動産投資

不動産投資はマンションやアパートなどの物件を購入し、賃貸に出して賃料収入を得たり、価格が上がったタイミングで売却して譲渡益を狙ったりする投資手法です。不動産投資の対象となる物件は、新築や中古のマンションの一室、マンションやアパート一棟、一戸建て、駐車場などさまざまです。

不動産投資は、入居者がいる限り安定した運用ができることがメリットです。また、相続税の土地や建物の評価額は時価よりも安くなるため、相続税対策としての活用も可能です。

さらに、ローンを利用して投資物件を購入すると、通常では団体信用生命保険に加入するため、万が一の際に家族に資産として残せることから、生命保険代わりにもなります。経年劣化によって資産価値が低下するといったデメリットもありますが、将来リノベーションなどをして自分たちで住む住居とすることも可能です。

【関連記事】「なぜ私は不動産投資に失敗したのか」手堅い物件だと思ったのに

まとめ

公的年金の受給額や老後の生活に求める生活水準による違いはありますが、老後資金として持ち家の人でも夫婦の場合3,300万円、単身者の場合で2,300万円が目安、賃貸の場合は夫婦で5,280万円、単身者で3,680万円も必要になる計算です。毎月コツコツ貯金を貯めていくことで貯まるのであれば、それもひとつの方法ですが、難しい場合には今あるお金を活かして老後資金を作ることを考えてみませんか。不動産投資であれば毎月安定した収益を得た上で、老後に住む住居の問題を解決することも可能です。セミナーへの参加などを通じ、老後資金を用意する方法についていち早く学んでおきましょう。

不動産投資の資料請求はこちら

不動産投資の無料セミナーに参加する

〜〜〜オススメの関連記事〜〜〜

30代が貯金2,000万円を目指すには?貯蓄を増やすためにできること

人生100年時代とは? 今話題の「100」にまつわるワードから時代を読み解く

資産運用の初心者がまず考えるべき運用方法7選