他人事ではない高齢者貧困。不動産投資で安心の老後を予約しよう

少子高齢化が大きな問題となっている現代の日本。人口を構成するピラミッドは高齢者の数が多くなり、数少ない若年層が高齢者の年金生活や社会保障などを支えなくてはいけない状況に陥っています。その結果、年金額の減少が発生するなど、貧困状態の高齢者も増加しているのです。長生きできたとしても、健康面や生活費に不安を抱えたまま生きながらえる……そんな生活では、とても人生を満喫できているとは言えません。

経済的な問題の解決と、健康面の不安がないこと。この2つを両立させてこそ、初めて充実した老後が送れるようになるのではないでしょうか。そこで、高齢者の貧困の当事者とならないように、現役時代からできる資産形成として、不動産投資のメリットをご提案していきます。

1.「高齢者貧困」と言われている背景

高齢者の貧困が深刻な問題とされている背景には、様々な社会的な問題があります。また、現代人のライフスタイルの変化も、高齢者の貧困に影響を与えてしまっているのです。どのような要因で「高齢者貧困」が発生しているのか、また、今後も増加する傾向にあるのか、確認してみましょう。

1-1.人口減少や単身世帯の増加

高齢者貧困の最も大きな要因は、人口の減少と非婚化です。日本の人口は2012年を境に、増加から減少に移行しています。特に、子供の出生数がどんどん減っていることから、今後も労働者世代となる若年層の人口が顕著に減少することが予想されています。

若者の数が減っている一方で、内閣府の発表によると婚姻率も低下しています。婚姻件数でみると、100万組を越えていた1970年代前半に比べ、2016年は62万531組と過去最低となりました。近い将来、男性の1/3、女性の1/4は生涯で結婚しないと見られています。一人の女性が一生に産む子供の数を示した出生率は、2018年には1.43と非常に低い値となることが予想されています。さらに、総務省の予測では、2050年の人口は9,500万人程度になってしまうとも言われているのです。

非婚化によって単身世帯が増加しているため、配偶者と生計を一つにするのではなく、自分一人で生活費を稼がなくてはいけない人も増えています。居住費などを考えれば、二人で生活した方が、一人で生活するよりも必要な生活費は少なくて済みまが、夫婦で生活したとしても、将来の年金額の減少による収入への不安はつきまといます。人口減による年金額の減少、そして、割高な生活費が必要となる単身世帯が増えている。この二つが高齢者貧困に陥る要因となっているのです。

1-2.物価のインフレも高齢者貧困に影響

物価上昇、いわゆる、インフレーションも高齢者貧困に大きく影響します。日本の消費者物価指数はなかなか上がらないと言われていますが、この値には生鮮食品の販売動向や実態が含まれていません。生鮮食品など生活必需品の値段がどんどん上がり続ければ、今後高齢者の生活が厳しいものになることは想像に難くありません。また、インフレが発生してしまうと、それまでの貯金の価値が相対的に下がり、生活が苦しくなります。

1-3.病気でかかる医療費

日本の寿命は年々伸びています。それ自体は大変喜ばしいことなのですが、それに伴い、社会保険料の増額が日本の大きな財政上の負担につながっています。財政負担の増加により、医療保険制度の崩壊が発生する日も遠くないとも言われています。80歳、90歳と長生きするほど病院の世話になる回数も増え、年金や貯金のほとんどを医療費に費やすこともあるでしょう。貯金を食いつぶして医療費を捻出するだけの生活では、趣味や娯楽を楽しむことすらできません。

1-4.老老介護や介護離職

人生100年時代などと謳われている現代ですが、個人の「健康寿命」は大きく伸びてはいません。健康寿命とは人の手を借りず、自分一人で十分な生活を送ることができる年齢の上限です。厚生労働省によると、2016年は男性72.14歳、女性74.79歳が健康寿命であると発表されました。それ以上の年齢になると、ヘルパーなど他人の手を借りなければ生活できなくなるといわれています。ヘルパーなどを雇うお金がない人は、自分の子供や家族に頼るしかありません。しかし長寿社会にもなると、面倒をみる親の年齢は90歳、世話をする子供の年齢は65歳から70歳ということにもなります。これが老老介護です。そのような時代もそう遠くはないのです。また、80歳前後の親の面倒を見るため、50代の子供が離職して介護する「介護離職」も、最近では問題となっています。この場合、親だけでなく、子供の収入も減少してしまい、親子が共倒れになってしまう可能性もあるのです。

2.不動産投資で高齢者貧困対策を

これらの問題の解決のためには、目減りしない資産の形成が必要になってきます。そこでオススメするのが不動産投資です。

今では、60歳でも元気に働く人が増えています。企業の大半が「再雇用制度」を導入し、労働者本人からの希望があれば、65歳まで継続して雇用するようになったので、65歳までに安定した収入を得ることは、それほど難しくはありません。そういった世相を受け、投資用ローンの返済期間も徐々に緩和されているのです。例えば、返済期間が45年間の投資用ローンは2000年前後にはありませんでした。しかし、最近の低金利化もあいまって、長期の融資を受けることが可能になっています。

また、家賃や不動産の価格は物価の上昇に伴って値上がりするため、インフレ対策にもなります。さらに不動産投資用ローン申請時には、団体信用生命保険の加入が基本必要となるため、高度障害となり働けなくなった、亡くなってしまったとき、ローンの返済は免除されます。家族や子供たちに負債を残すどころか、不動産投資をすることで不動産という財産を残せるため、生命保険代わりにもなるのです。さらに、最近ではがん保障付きの団体信用生命保険もあります。ステージ1でも残債が0円になるので、がんの治療中や治った後の収入減少にも対応し生活費を家賃収入で補うこともできます。

3.オススメは東京圏の新築・築浅のワンルームマンション

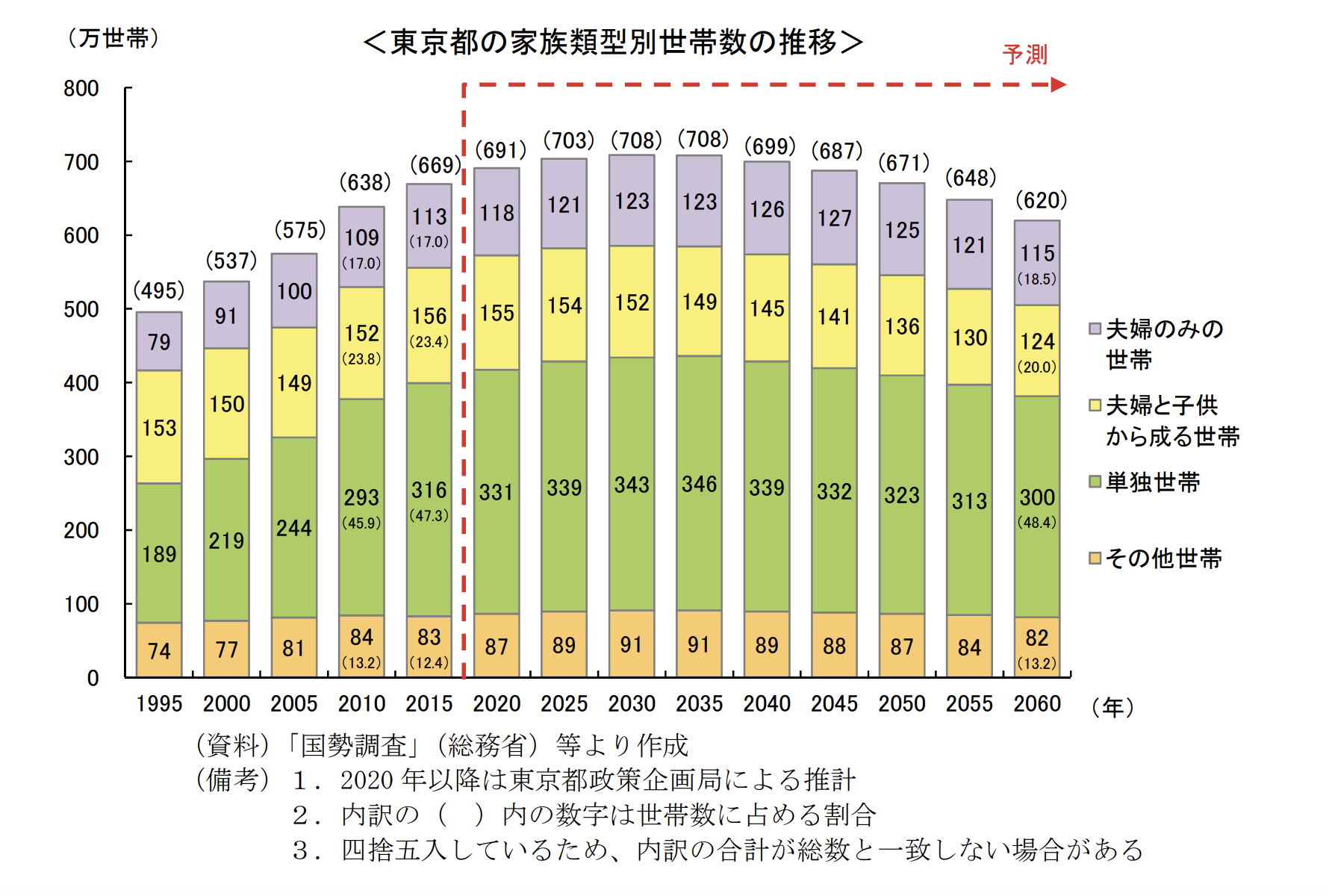

ただし人口減少による空室リスクを回避するため、物件を購入する地域は人口が増加している東京圏がオススメです。東京都の出生率自体は高くありませんが、総務省統計局によると周辺の自治体からの転入数が非常に多くなっています。転入者の内訳は、8割から9割が20代から30代の若者です。そして、東京都政策企画局によると、東京都の単身者世帯は2035年までは増加傾向にあり、2050年時点でも現在と同程度の需要を見込むことができます。

出典:東京都政策企画局

出典:東京都政策企画局

実を言えば、単身者世帯の数に対する単身者向けマンションの物件の数は、圧倒的に足りていないのです。2050年で単身者世帯が都内で323万世帯以上あると予測されている中、不動産の市場動向調査を行っている不動産経済研究所によると、単身者向け投資マンションの年間の施工数は5,000戸未満です。供給よりも需要の方がはるかに上回っています。

単身者向けマンションの運営で空室に悩まされるリスクは低く、不動産投資で何十年も収入を手堅く得て行くのであれば、長く住み続けることができて融資も受けやすい、新築が特におすすめです。

まとめ

世界でも屈指の長寿大国である日本は、65歳の定年退職が一般的になりました。今後は70歳まで働く「高齢者労働社会」が到来する可能性が高いと言われています。働けなくなって収入が途絶えたとき、自分の生活を支えてくれるのは年金ではなく、それまでに自分が培ってきた資産だけになります。高齢者貧困に陥らないような人生を最期まで送っていきたいなら、今から不動産投資を中心とした資産形成に取り組んでみてはいかがでしょうか。初めてで不安がある方は、一からリスクが理解できて対策も学べる無料セミナーに参加し、不動産投資の「いろは」をつかんでください。きっとあなたの人生に、不動産という資産が安心と生きがいを与えてくれます。

〜〜〜オススメの関連記事〜〜〜

年金に不安がある人必見!年金代わりの不動産投資ってありなの?

人生100年時代!資産運用で「長生きリスク」を回避するには

不動産投資をするならどのエリア?首都圏の注目エリアを紹介!