年金に不安がある人必見!年金代わりの不動産投資ってありなの?

日本が少子高齢化社会となっていることは、多くの人がご存知でしょう。2019年1月の総務省の発表によると、2018年の出生数は約94万人。それに対して亡くなった人の数は130万人を突破し、毎年約30万人以上の人口が減少しています。さらに、日本人の長寿化も同時に進行しているわけですから、年金制度を支える労働者の収入が減っているのに支出は今後もどんどん増えていくという悪循環。特に現在20代と30代の方は、自分たちが高齢者になった時、生活できるだけの年金がもらえるのかと不安を感じているのではないのでしょうか。

そこで、定年退職後の長い老後の生活費を確保するため、自分で資産形成を行う必要があります。ここではその手段のひとつとしての、マンション投資の説明やメリットをお伝えしていきたいと思います。

1.年金は将来的にはどうなるのか?

国民年金は、日本に住む20歳以上60歳未満の方が加入することの出来る保険制度のことです。老後の生活扶助として保険料が支払われます。制定された1960年代は現代ほど高齢化社会が進行しておらず、企業の定年退職も55歳が一般的でした。当時の年金の支給開始年齢は国民年金は65歳ですが、厚生年金は60歳でした。

しかし、現在世界屈指の長寿国となった一方で、徐々に子供の出生数が減少し、高齢化社会が進行しました。その結果、厚生年金の支給開始年齢が段階を経て65歳へと引き上げられるに至り、年金が満額支給される年齢は現時点では65歳です。

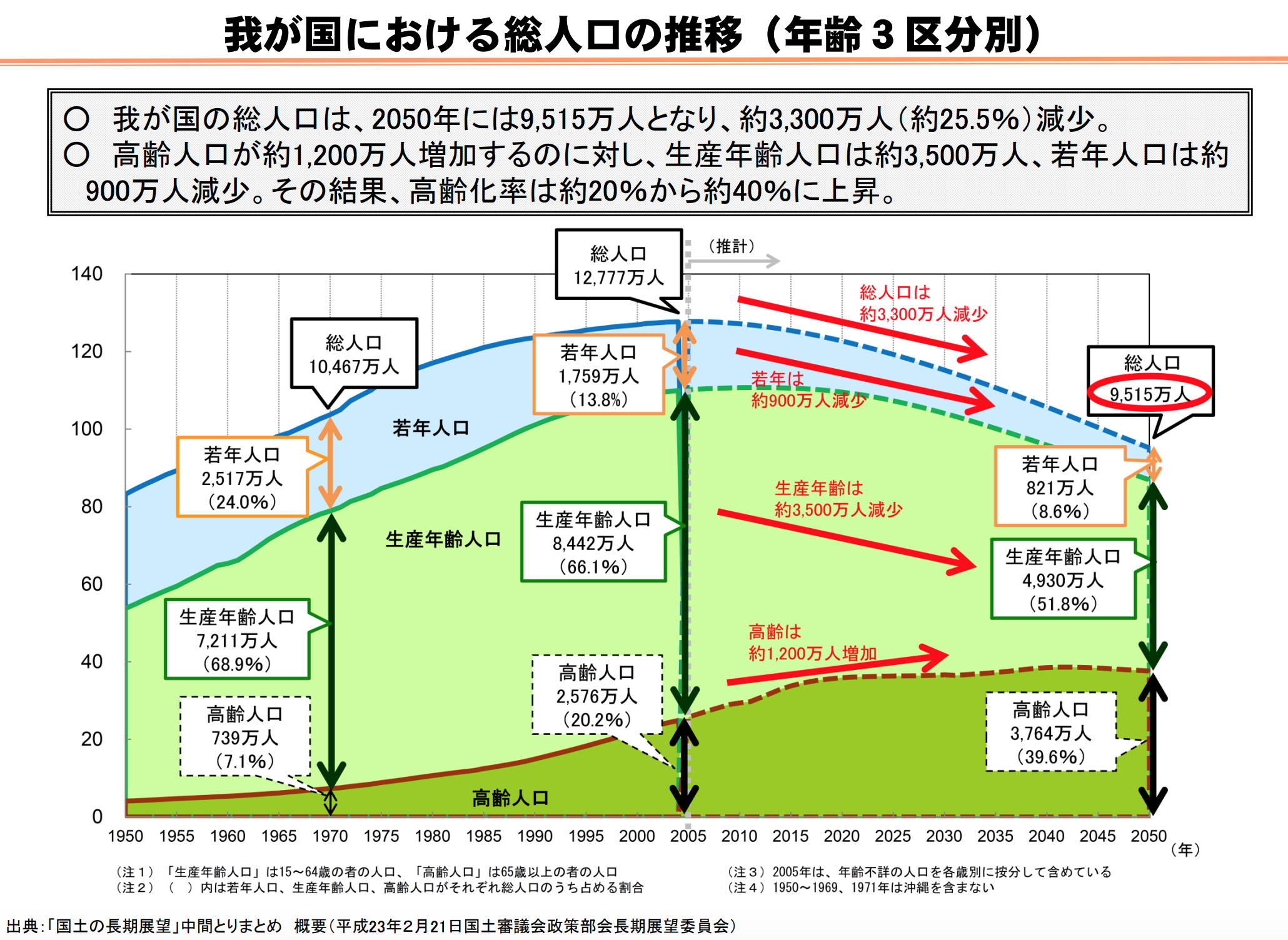

このまま高齢化社会が進行したら、現在35歳の方が30年後に年金を受給する頃には、日本の人口構成はどのようになっているでしょうか。今から30年後のおよそ2050年には、日本の人口は9,500万人まで減ることが国土交通省により予測されています。

▲出典:「国土の長期展望」中間とりまとめ 概要(平成23年2月21日国土審議会政策部会長期展望委員会)

▲出典:「国土の長期展望」中間とりまとめ 概要(平成23年2月21日国土審議会政策部会長期展望委員会)

2050年における65歳以上の高齢者は日本において少数派ではありません。公的年金の受給開始年齢は、原則65歳からですが制度改正により以前は60歳から支給されていた厚生年金も、現在、支給年齢が段階的に引き上げられ、昭和36年4月2日以降生まれの男性、昭和41年4月2日以降生まれの女性は全額、65歳からの支給となりました。また、今後の改正案では70歳への引き上げが視野に入っています。

つまり、現在20代と30代の方は、現役時代に安定した収入源を確保しながら、定年退職後の生活の支えとなる収入源を確保する必要があるのです。

2.減っていく年金の代わりの不動産投資

老後の生活を支えるために大切なことは、定年退職後に安定した収入が毎月入ってくる生活基盤を確立することです。減らされていく年金の代わりを果たす資産形成の手段としては、何が適当でしょうか。そこで今回オススメするのが不動産投資です。現役時代に月々1万円程を負担することで、30〜35年後ローン返済し終わった後には毎月約8万円の収入を手にすることができるのです。

2-1.初心者には東京圏の新築・築浅のワンルームマンションがオススメ

不動産投資の物件を選ぶには、立地、物件、新築または築浅の条件で物件を見極めることが必要です。

不動産投資で安定した収入を得るためには、人口減少の影響を受けづらいエリアの立地選定を第一に考えましょう。最適なのは賃貸需要のある東京圏です。平成27年に総務省統計局が発表した国勢調査によると、東京23区や東京に近い神奈川県の横浜市や川崎市では、まだまだ人口が増えると予想されています。

加えて、国土交通省が取りまとめている「国土の長期展望」によると、地方から東京圏への人口集中が起きることも予想されるので、物件は単身者向けのワンルームマンションが狙い目です。さらに、新築・築浅の物件であれば長期間の融資が受けられるのでローンも無理なく組むことが出来ます。

2-2.安定した生活を送りたいなら、複数物件を検討も

厚生労働省によると公的年金でもらえるお金が月々22.1万円に対し、総務省で発表された老後の最低限の生活費は月額26.4万円といわれています。東京圏のワンルームマンションの家賃相場の平均は、8~10万円程度です。管理費などを差し引いても、ローン完済後は毎月8万円前後の収入が見込めるので、ワンルームマンションを一戸所有するだけでも、年金で足りない生活費はなんとか補えます。しかし「余裕を持った生活がしたい」「できればセミリタイアをしたい」といったゆとりある老後をお考えであれば、月額の生活費が34.9万円は必要といわれているのでまだまだ足りません。

収入を厚くするには、複数物件を所有して運用することです。仮に、新築のワンルームマンションを購入しても、毎月の家賃収入でローンの大半を捻出できます。しかも、毎月の出費は1万円程度で済むケースがほとんどです。2部屋購入しても毎月の支出は2万円程度の支払いです。また、不動産投資ローンは、オーナーに万が一のことがあった際に残債が全額返済される「団体信用生命保険」へ加入される方が大半です。「生命保険の代わりに不動産を購入する」と考えて毎月2万円を支払った結果、ローン完済時には毎月約16万円もの家賃収入が得られるようになるのです。

3.不動産投資ローンは繰上げ返済することもできる

ローンの返済期間が長期になり、完済するのは70~80歳になりそうだけど、そこまで支払い続けるのが難しいのでは……? と不安に感じる方もいるかもしれません。そんな時は繰り上げ返済を積極的に利用しましょう。

ローンを利用した際の、返済額の内訳は通常元本と金利の2つに分かれています、返済を始めた初期は返済額10万円のうち元本と金利の内訳が半々ということもあります。しかし繰り上げ返済は元本を直接減らす効果があるので、返済期間をぐっと短くできます。例えば、ボーナスが支給された時に繰り上げ返済を行い、元本を減らしていくのです。そうすると支払回数や返済額が減るため、それだけ返済負担は軽くなります。そうすれば、35年ではなく、25年や20年でローンを完済することも可能です。ローンの完済後に貯金を増やして老後の備えにする、複数の投資物件を所有して早期に隠居生活を送るなども夢ではありません。

まとめ

不動産投資は、早めに行動すればするほど早くから家賃収入を得ることができ、若いうちにローンが完済できるというメリットがあります。

老後の生活費の確保に不安がある方は、まずは無料で参加できる不動産投資セミナーに参加してみるのが良いでしょう。数多くのセミナーに参加すれば、それだけ不動産に対する知識が備わり、物件のメリットとデメリットを比較できるようになります。マンション経営大学では、プロから直接話を聞けるセミナーを無料で開催しています。マンションに限らず、不動産投資に興味や疑問がある方はぜひお気軽にお申し込みください。

〜〜〜オススメの関連記事〜〜〜

【不動産投資 初心者必見!】不動産投資は25歳から始めるのがオススメ

【不動産投資 初心者必見!】健康状態が良く若い時に始めるのがよい理由とは

人生100年時代!資産運用で「長生きリスク」を回避するには