【不動産投資 初心者必見!】不動産投資は25歳から始めるのがオススメ

不動産投資を考える方の多くはお金の自由が効くようになってからと考えている方も多いかと思います。お子さんがいらっしゃる方であれば、子供が社会人になってからと。その年齢は50歳以上かなとボンヤリとお考えの方もいることでしょう。不動産投資には資金が必要になるため、自己資金が多いタイミングで始めるというのも不動産投資の始め方です。しかし、最近では20歳代で不動産投資を始める方が増えています。実は若くして始めることには多くのメリットがあるのです。そのメリットについて本コラムではご紹介します。

1.生命保険の代わりになる

不動産投資を始める方の多くはローンを組んで始めるかと思います。若い方であればローンを活用することになるでしょう。その際には「団体信用生命保険」(通称:団信)に加入します。住居用の不動産ローンでも付くので馴染みのある方もいるかと思います。この団信は、ローン契約者が不慮の事故や病気によって亡くなった際や高度障害になってしまった時に、残債分を肩代わりして返済してくれる保険です。遺族にローンを残すことがなく、投資した物件がそのまま遺族に残ります。弊社がお勧めするワンルームマンションなどでは、2500万〜3000万円くらいの物件が多いので、物件価格が下がったとしても売却すればそれなりの金額を手に入れることができます。

また、売却することなく所有し続ければ、家賃収入が毎月入ってくるため、遺族年金のように残った家族に経済的なメリットがあります。これが不動産投資は生命保険の代わりになると言われている由縁です。詳しくは「家族のためには生命保険とマンション経営、どっちが安心?」のコラムでもご紹介しているのでご覧ください。

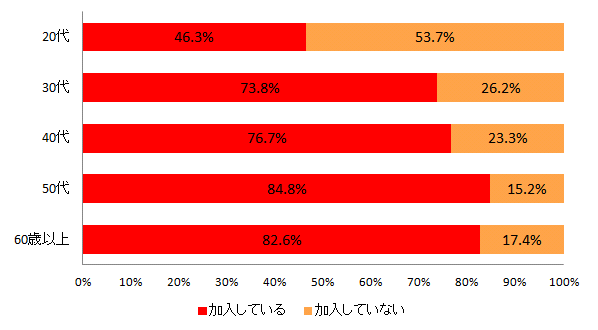

では、生命保険の代わりになるという点において、なぜ25歳から始めた方がいいのでしょうか。2017年2月に実施された「価格.com、「生命保険」に関する調査結果」によると、生命保険の加入率は79.7%に達しており、年代別の加入率では20代が46.3%と一番少なく、30代になると73.8%、40代で76.7%、50代で84.8%となっています。

引用元:http://kakaku.com/research/report/097/

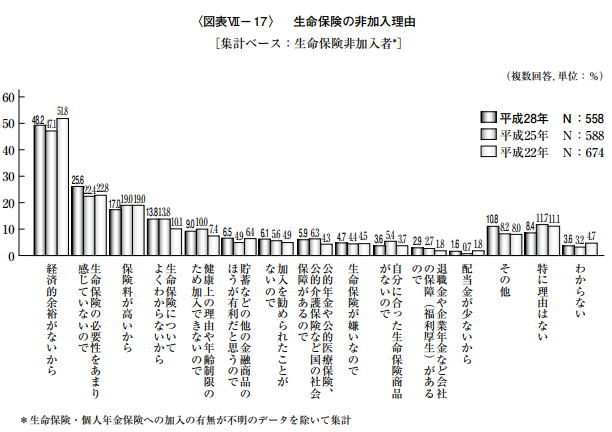

この調査結果から分かるように、20代から30代にかけて生命保険に加入する人が多くなる傾向にあります。以後、加入率は上がっていくため、一度加入したら解約する方は少ないのでしょう。そして、公益財団法人生命保険文化センターが行った「平成28年度「生活保障に関する調査」では、生命保険に加入しない理由で一番多いのが「経済的余裕がないから」が48.2%を占めています。

引用元:平成28年度「生活保障に関する調査

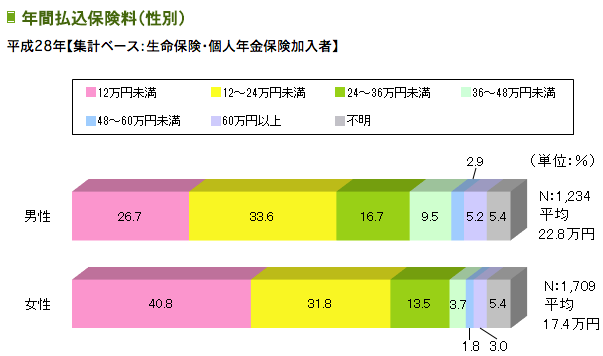

20代は経済的な理由や加入する必要性を感じていない人が多いものの、30代以上になると経済的にも余裕ができるのと、結婚をして家族ができたなどで必要性を感じて加入する方々が増えるのだと推測できます。では、20代のうちに生命保険と同じメリットを受けられる不動産投資を始めたとしたらどうでしょう。生命保険に支払う金額は公益財団法人生命保険文化センターの調査によると、男性で年間22.8万円、女性で年間17.4万円(個人年金保険含む)となっています。

引用元:http://www.jili.or.jp/lifeplan/houseeconomy/asset/11.html

男性で19,000円/月、女性で14,500円/月支払っていることになります。この金額は経済的に余裕のない20代の方にはなかなか支払える額ではありません。しかし、不動産投資の場合は月々の家賃収入があるため、ローン返済との差額はプラスかもしくは数千円のマイナスで済みます。以下にワンルームマンションへ投資した際に参考になる支払い例を掲載します。

これを見てもらうと分かるように、頭金を用意しない場合でも月々マイナス6,733円の支払いで、生命保険で言うところの「終身保険」と「個人年金保険」の両方のメリットを享受できるのです。25歳は大卒で就職して2年から3年です。貯金をしてきた方なら100万〜300万円の頭金を用意することもできるでしょうから、月々プラスの収支で生命保険と同じメリットを享受できる可能性があります。

2.繰上げ返済を活用して月々の返済額を減らせる

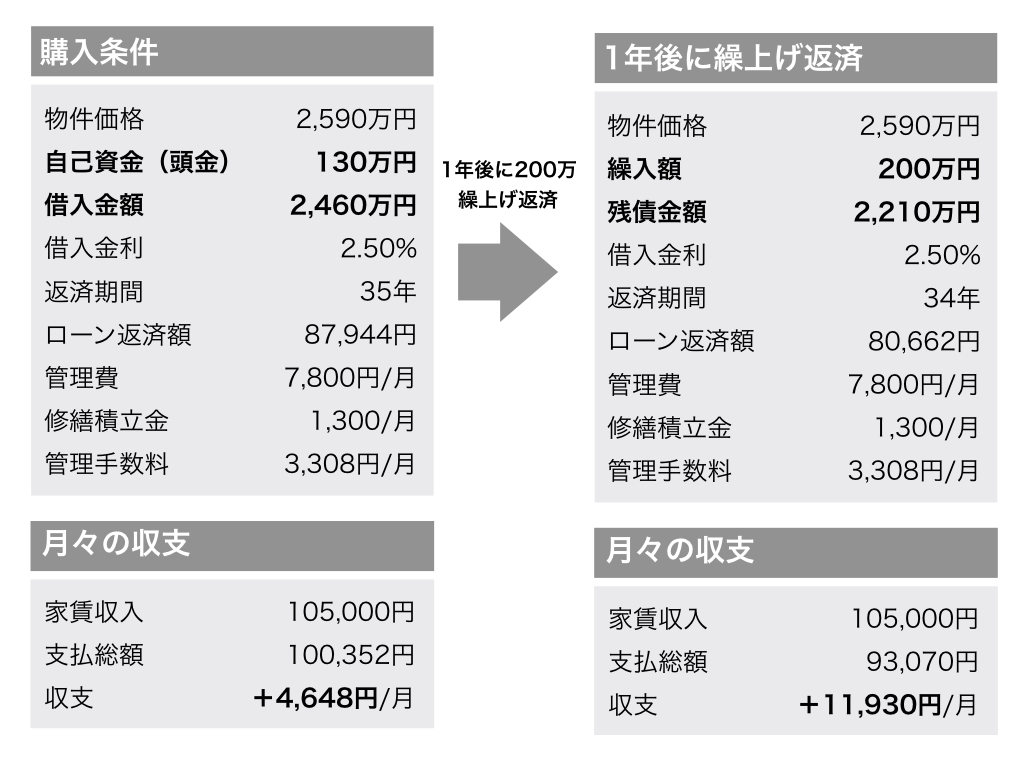

不動産投資ローンを35年で組んだとします。25歳から始めたら60歳で完済です。定年退職のタイミングくらいです。月々決まった額を支払い続ければ35年で完済となりますが、繰り上げ返済という任意のタイミングでまとまった額を返済に充当すると、「返済期間を短くする」か「月々の返済額を安くする」のどちらかを選択することができます。下の図は購入1年後に繰り上げ返済として200万円入れ、月々の返済額を安くしたケースです。

毎年100万円を繰上げ返済して返済期間の短縮を選んだ場合、上記の物件例ですと返済は176回(14年と6ヵ月)で完済します。25歳から始めた場合、39歳〜40歳で完済することになり、その後は家賃収入が丸々入ってきます。このように25歳から始めることで、早いタイミングで月々の収支を多く受け取ることができるようになったり、早期に完済して当初の予定よりも早く家賃収入を受け取ることができます。

3.複数物件を所有し、現役のうちに「経済的自由」を手に入れる

最後に25歳で始める最大のメリットをご紹介します。投資金額は多くなりますが複数物件を同時に所有します。そして、先にご説明した繰上げ返済を活用して、現役のうちに不動産収入だけで生活できるほどの収入を得る方法です。2,500万円ほどのワンルームマンションを4戸まとめて購入したとします。合計で1億円の投資となります。ローンでの購入になるため、本人の年収や就業状況、健康状態などの条件がある程度揃う必要はありますが、最初からマンション数戸分をまとめて金融機関から借り入れできているケースはあります。

1億円のローン支払いとなると怯んでしまいますが、個々の物件はそれぞれ家賃収入との差額の支払いとなるため、それぞれの物件への頭金100万〜150万円を用意できれば数千円から1万円台の支出に抑えられます。そして、これを35年ローンで組んで普通に支払う事も出来ますが、さらにメリットのある運用を行うにあたり、繰上げ返済を一つの物件に集中して行うのです。仮に第2章でご紹介した物件を4つ購入した場合、毎年100万円の繰上げ返済を行うと1戸は14年と6ヵ月で完済します。これでローン返済が1戸分なくなるため収入は多くなります。その収入は87,944円/月なので、年間で1,055,328円となります。その後はこの増えた収入分も繰上げ返済に充当するのです。(※分かりやすくする為に収入にかかる税金は考慮しておりません)

25歳で始めて39歳〜40歳までは頑張って毎年100万円の繰上げ返済を行い、その後は家賃収入分と合わせて200万円繰上げ返済を行って残りの物件の返済期間を短縮していきます。そして、このまま毎年100万円と家賃収入を繰上げ返済した場合、25年と7ヵ月で全ての物件が完済します。50代からは丸々家賃収入が入り、十分に生活していける収入がもたらされます。50代はまだまだ現役世代です。これが25歳から不動産投資をする最大のメリットとなります。

4.不動産投資初心者 必見コラム関連記事

・【不動産投資初心者 必見!】始め方は頭金0円の35年ローンがおすすめ

・【不動産投資初心者 必見!】ローン審査に通る人と通らない人

・【不動産投資 初心者必見!】健康状態が良く若い時に始めるのがよい理由とは

・【不動産投資初心者 必見!】不動産投資に向く人と向かない人

・【不動産投資初心者 必見!】生命保険を払っている方なら誰でも始めた方がお得な理由

5.不動産投資はプロに相談

マンション経営大学では、様々なマンション経営のノウハウを持ったうえで、提案から管理、入居者付けまでワンストップでおこないます。より詳しいノウハウにご興味がある方は、プロから直接話を聞けるセミナーを無料で開催しています。お気軽にお申込みください。

無料のセミナーに参加する

よく読まれている記事:「不動産投資の失敗事例」