老後資金はいくら必要?3,000万円が目安とされる根拠と資金の作り方を解説

少子高齢化によって、公的年金制度の存続が危ぶまれることがある昨今、老後資金はいくら必要なのか、不安を覚える人は少なくありません。公的年金だけに寄り掛かれるという保証もない中では、老後に向けて若いうちからの準備が不可欠となります。老後資金として必要になる額はいくらなのか、老後資金を準備する方法を紹介していきます。

1.夫婦の老後に必要な資金は約3,000万円

一般的に夫婦が老後に資金として必要な額は約3,000万円といわれていますが、これは公的年金では賄えない額をカバーするための費用です。

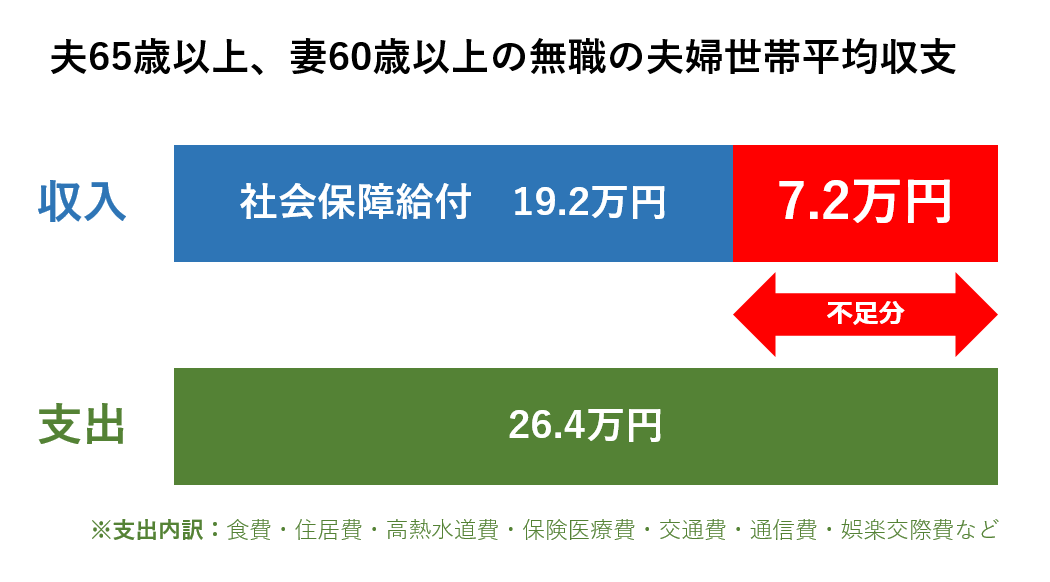

2017年の総務省の「家計調査年報(家計収支編)」によると、夫65歳以上、妻60歳以上の無職の高齢者夫婦世帯の1ヶ月の支出の平均は約26.4万円です。これに対して、公的年金などの社会保障給付の平均は約19.2万円のため、65歳で定年退職した後、毎月7.2万円が年金以外から必要になる計算になります。

年間で見る生活費の不足額は7.2万円×12ヵ月で86.4万円、夫が65歳から90歳になる25年間で見ると、2,160万円となります。加えて、介護費用として1人300万円~600万円を用意しておくと安心できることや、葬祭費用などを考慮すると、夫婦で約3,000万円程度の老後資金が必要になるのです。

2.独身者の老後に必要な資金は約2,000万円

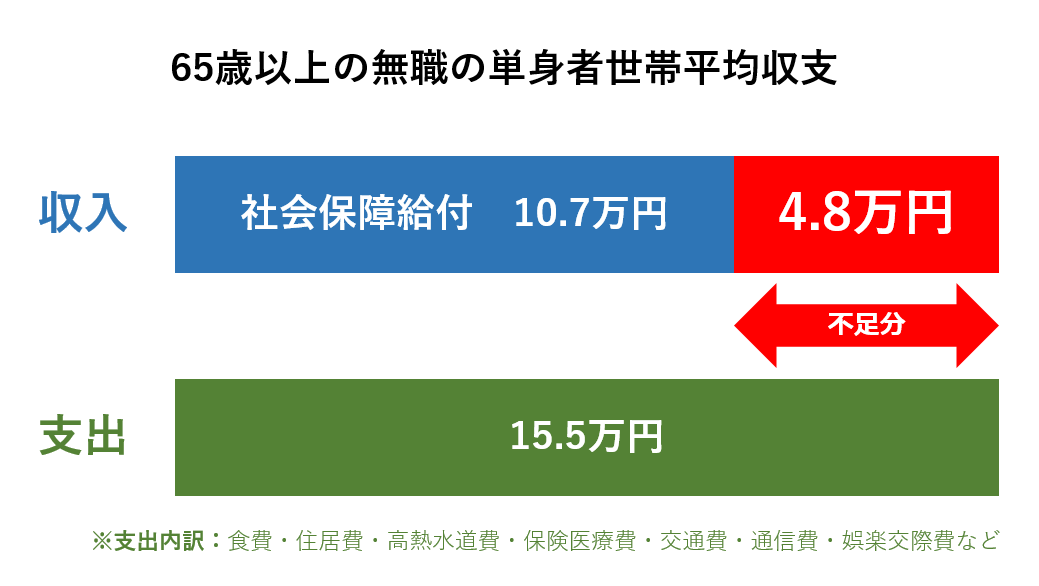

2017年の総務省の「家計調査年報(家計収支編)」によると、65歳以上の無職の高齢単身者世帯の1ヶ月の平均支出は約15.5万円でした。一方、公的年金などの社会保障給付の平均は10.7万円のため、65歳で定年退職した後は差額の毎月4.8万円を年金以外から賄う必要があります。

毎月不足する生活費4.8万円×12ヵ月で、1年間で57.6万円、65歳からの25年間の分では、1,440万円がかかります。これに加えて介護費用として300万円以上、葬祭費用、交際費なども踏まえると、配偶者に頼らずに安心した老後を迎えていくためには、独身者の老後に必要な資金は、2,000万円ほどの資金が必要になってくるでしょう。

3.老後資金に充てられる貯蓄以外の資金

貯蓄以外に老後資金に充てられるお金として、公的年金や退職金が挙げられますが、老後資金として十分な額を受け取ることができるのでしょうか。それぞれ、一般的にどの程度の額を受け取れるものなのか解説していきます。

3-1.年金で受け取れる金額の相場

実際に年金はどの程度もらえるのか、夫婦共働きのケースと、妻が専業主婦のケースをみていきます。

夫婦共働きで60歳で定年退職した場合として、夫は23歳から60歳まで働いて、生涯平均年収504万円、妻は20歳から60歳まで働いて生涯平均年収384万円のケースでは、国民年金の受給額は、65歳以降の月額で約30万円弱です。急な出費への備えは必要となりますが、毎月の生活費は賄える金額になります。

一方、妻が結婚して専業主婦になった場合では、夫は23歳から60歳まで働いて平均年収600万円、妻は結婚前に5年間働いて平均年収264万円だったケースでは、65歳以降の月額で約24万円程度の受給額になります。毎月の生活費を賄えるかどうかといった水準です。

ただし、今、年金を受給している世代と若い世代では、年金を受け取れる額そのものが異なる可能性があります。公的な年金制度自体がなくなることは考えにくいものの、少子高齢化によって年金財政がひっ迫しているため、年金支給額の引き下げや支給開始年齢を70歳とするといったことなども、今後考えられるからです。

3-2.退職金で受け取れる金額の相場

退職金はどのくらいの額を受け取れるものなのか、厚生労働省の「平成30年就労条件総合調査」のデータをもとにみていきます。

勤続20年以上の定年退職者の退職金の平均は、大学・大学院卒(管理・事務・技術職)で1,983万円、高卒(管理・事務・技術職)で1,618万円、高卒(現業職)は1,159万円となっており、学歴や職種による開きがあります。

老後のために必要なお金を、独身者の場合で2,000万円、夫婦の場合で3,000万円と考えると、退職金だけをあてにするのでは厳しくなります。また、転職回数が多く、勤続年数が短ければ、退職金として受け取れる額自体が少なくなります。そもそも退職金制度自体がない企業も、19.5%ほど存在しています。退職金以外でも、老後資金の準備を進めておくべきといえるでしょう。

4.今からできる老後資金の貯め方

公的年金だけでは、老後の毎月の支出を賄うには足りない可能性が高いため、老後資金を用意しておく必要があります。短期間で多くのお金を貯蓄するのは難しいため、若いうちから長期的に貯めること、そして「貯める」だけではなく、お金を増やして「作る」という考えに立つべきです。

そこで、老後資金を「貯める」「作る」方法をメリット・デメリットを交え、紹介していきます。

4-1.個人年金保険

個人年金保険は私的年金で、60歳や65歳といった年齢から決められた期間、年金を受け取ることができる保険です。個人年金保険は、年金の受け取り期間によって種類があります。主なものは、被保険者の生死に関わらず一定期間受け取れる「確定年金」、被保険者が生存している間受け取ることができる「終身年金」、被保険者が生存している場合に一定期間受け取れる「有期年金」の3種類です。

個人年金保険の保険料は、保険料払込期間が10年以上あると、一般の生命保険料とは別枠で所得控除が受けられるため、節税効果があることがメリットです。

4-2.iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、加入者が毎月、一定の掛金を積み立て、自らが選んだ金融商品で運用する私的年金です。60歳以降に、一時金あるいは年金として掛金や運用益を受け取ります。

iDeCoは税制上のメリットが大きいことが特徴です。掛金は全額、所得控除できるため、節税効果があります。また、通常、金融商品の運用益は課税対象になりますが、iDeCoなら運用益は非課税で再投資に充てられます。さらに、受け取り方法が一時金の場合は退職所得控除、年金の場合は公的年金等控除の対象です。

運用次第で資産を大きく増やせる反面、資産を目減りさせる可能性もあることが、メリットであり、デメリットでもあります。

4-3.つみたてNISA

つみたてNISAは、2018年~2037年の最長で20年間、年間40万円の投資額まで、一定の要件を満たした対象の投資信託への投資で得られる分配金や譲渡益が非課税となる制度です。2018年から制度を利用している場合、非課税投資枠は最大で800万円になります。

つみたてNISAは老後資金の準備を目的とした制度ではありませんが、最長で20年間、非課税投資期間がとれることから、老後資金作りにも向いています。iDeCoの方が掛金が全額控除になるという優位性はありますが、60歳まで引き出すことができません。一方、つみたてNISAは運用益が非課税になる恩恵を受けつつ、万が一、お金が必要になったときに資金を引き出せることがメリットです。

4-4.投資信託

投資信託は、投資家からお金を集めて、投資の専門家が株式や債券、不動産などで運用を行い、運用益を分配する投資商品です。投資信託は、一つの商品への投資で、様々な株式や債券に投資することになるため、分散投資の効果があることがメリットです。国内や先進国を対象に投資している商品の方が手堅く、新興国を対象に投資している商品はハイリスクハイリターンといった違いがあります。

また、老後資金を作るうえでは、少額から購入できるため投資経験が浅い人もチャレンジしやすく、運用をプロに任せられるため、手間がかからないことが魅力になります。ただし、株式や債券などは価格変動リスクがある投資商品であり、元本保証がないことがデメリットとなります。

4-5.不動産投資

不動産投資は、マンションやアパートを購入して、継続して家賃収入として運用益収益を得たり、物件を売却して利益を得たりするものです。不動産は衣食住の一つとして欠かせないものであるため一定の需要があり、家賃収入として安定した収益を得やすいです。短期間で大きく儲けることは難しいものの、大きな損失を生むことも少ないため、ミドルリスク・ミドルリターンで長期的に収益の得られるロングリターンの投資商品といわれています。

そのため、長期的な戦略を持って取り組めることが特徴です。ローンを利用して少ない元金で物件を取得し、長期間安定した収益を得ることも、売却してまとまった資金を得ることも期待できるため、老後の資金作りにも向いています。

ただし、賃貸需要があり、資産価値が維持できる物件を選ぶことが大切です。最寄り駅からの距離などの利便性や築年数がポイントとなって来るため、家賃収入を安定して長期間得られる東京圏の新築物件に優位性があります。

不動産投資というと難しく感じるかもしれませんが、プロが物件選びからローンの借り入れ、運用までをサポートしてくれる会社もあり、無料セミナーなども開催されていますので、意外と参入ハードルが低いことも特徴です。

【関連記事】不動産投資のセミナーは怖くない!参加して得られる6つのメリット

5.自営業の場合は老後資金がさらに必要になるので注意

自営業の方は、特に老後資金の対策が必要です。

日本の公的年金制度は2階建て構造になっています。1階部分の国民年金は会社員や公務員、自営業者、専業主婦(夫)を問わず、20歳から60歳のすべての国民が加入することになっており、基礎年金とも呼ばれるものです。

一方、国民年金に上乗せして支給される2階部分の厚生年金に加入できるのは、会社員や公務員のみであり、自営業の方は加入できません。そのため、国民年金だけでは保険料を満額支払っていても、2019年4月分からの年金額は1年間で78万100円であり、厚生年金と比較して低額です。

そのため、自営業やフリーランスの人は、会社員の人以上に老後資金の確保について考えておく必要があります。そこで、加入を検討したいのが小規模企業共済です。「小規模企業共済」は小規模企業の経営者や役員だけではなく、個人事業主も加入できます。毎月1,000~70,000円の掛金を積み立てると、退職や廃業の際に一括や分割で共済金を受け取ることができます。掛金は全額所得控除の対象になるほか、掛金の範囲内で事業資金の貸付制度を利用できるといったメリットもあります。

まとめ

低金利時代の今、貯金だけで試算を増やすことは難しいため、老後資金を準備するには、「貯める」だけでなく「作る」という考え方を持つことが必要になります。長期的な戦略のもと、家賃収入として安定した収益を得るだけではなく、売却してまとまったお金を得ることも見込める不動産投資は、老後の資金作りに適しています。

セミナーへの参加などを通じ、老後資金を用意する方法についていち早く学んでおきましょう。

不動産投資の資料請求はこちら

不動産投資の無料セミナーに参加する

〜〜〜オススメの関連記事〜〜〜

家賃収入で豊かな暮らしを実現できるようになるまでをシミュレーション!

老後を豊かに暮らすために必要なお金はいくら? 調達の仕方も考えよう

老後の収入確保につながるマンション投資のセミナーをレポート!