不動産投資のシミュレーション~利回りや収支を予測して運用するために

不動産投資では、購入する物件の見極めが重要であり、物件の選定には特に慎重さが求められます。実際に収益が上がる物件なのかどうかを、どのように判断すればよいのでしょうか。不動産投資を始めるにあたり事前に考えておきたいシミュレーションの必要項目や計算結果の見方などについて解説するとともに、注意点にも触れていきます。

1.不動産投資のシミュレーションとは

不動産投資では、購入を検討する物件に対し、運用シミュレーションを実施することが不可欠です。単純に物件価格や想定年間家賃収入から表面利回りを計算しても、実態とはかけ離れてしまうことも少なくありません。登録免許税や仲介手数料など購入時の諸費用や、管理費や修繕積立金、固定資産税などの年間経費を踏まえた、実質利回りで検討することが大切です。なお、実質利回りの計算式は以下となります。

(想定年間家賃収入-年間諸経費)÷(物件価格+購入時諸費用)×100

それぞれの用語については、本記事で詳しく紹介していきます。

また、入居率や家賃収入が下落した場合や、ローンの金利が上昇した場合などを想定した試算を行うことも重要です。急に修繕費用が発生することなども起こり得るため、あらゆるリスクを想定しながら、利益を確保できる物件を選ぶことが大切になります。

2.シミュレーションに必要な項目

不動産投資のシミュレーションをするにあたり考慮しなくてはいけない項目には以下が挙げられます。用語の意味や設定時の注意点について把握しておきましょう。

2-1.物件価格

物件価格とは、新築区分マンションや新築一棟マンション、中古区分マンション、中古一棟マンション、アパートなど、投資対象となる物件の販売価格です。

2-2.想定家賃収入

想定家賃収入とは、満室の場合の1年間の家賃収入を指します。不動産投資では空室になる可能性もありますが、ここでは空室リスクは考慮しません。

2-3.想定空室率(想定入居率)

想定室率とは、空室の部屋数を全室の数で割ったものです。年間の稼働における空室率は、空室率(%)=(空室の部屋数×空室となっている月数)÷(全室の数×12)×100で算出できます。また入居率は入居率(%)=100%-空室率という式で出せます。物件の条件にも左右されますが、想定空室率は10~20%に設定するのが目安です。リスクへの備えを重視するあまり、想定空室率を高く想定し過ぎると、良い物件を見逃してしまう可能性があるため注意しましょう。

2-4.諸経費率

シミュレーションで考えるべき諸経費とは、区分マンションの場合では、建物の管理費や修繕積立金、専有部分の修繕費用、固定資産税、賃貸管理手数料などがあります。一棟マンションやアパートの場合は、各種修繕費用(共用部・専有部ともに)やエレベーターのメンテナンス費用(一棟マンション)、共用部分の清掃費用や水道光熱費、固定資産税、建物管理を委託している場合は建物管理費や修繕積立金、また、家賃の集金等を委託していれば賃貸管理手数料などがあります。

家賃収入に対する諸経費の割合である諸経費率は、10~20%がおおむねの目安となりますが、築年数の経過とともに修繕コストが上昇するため、割合は上がっていきます。

2-5.自己資金(頭金)

自己資金とは、ローン利用分以外の現金で用意するお金です。一定の頭金を用意できれば毎月のローン返済額を減らせるため、家賃収入との差し引き収支をプラス調整できるようになりますが、無理なく準備できる範囲でも問題ありません。

2-6.借入金額

借入金額とは、金融機関からローンで借りる金額を指します。投資物件の購入では、年収の10倍までの金額が目安となります。

2-7.借入期間

借入期間とは、ローンを借りてから返すまでの期間です。物件の耐用年数をベースに、担保価値・買主の信用力・年齢などによって、最大で借入可能な期間が決まります。

短い借入期間の方が利息の負担は軽減されます。ただし、複数の物件を購入検討している場合は、最長の借入期間にして毎月の返済額を減らした方が、より多くの物件を購入できることがあります。

2-8.金利

金利には一定期間金利が変わらない「固定金利型」と、短期プライムレートや長期プライムレートに連動して変わる「変動金利型」という種類があります。不動産投資ローンの金利は一般的に変動金利型で1%~3%程度です。

3.シミュレーションの計算結果の項目

不動産投資のシミュレーションで算出される主な項目について、用語の意味などを解説していきます。

3-1.年間家賃収入

諸経費等を差し引く前の募集賃料や実際に入居者が支払っている家賃。

3-2.年間支出

年間の建物管理費や修繕積立金及び賃貸管理手数料などの合計が年間支出になります。

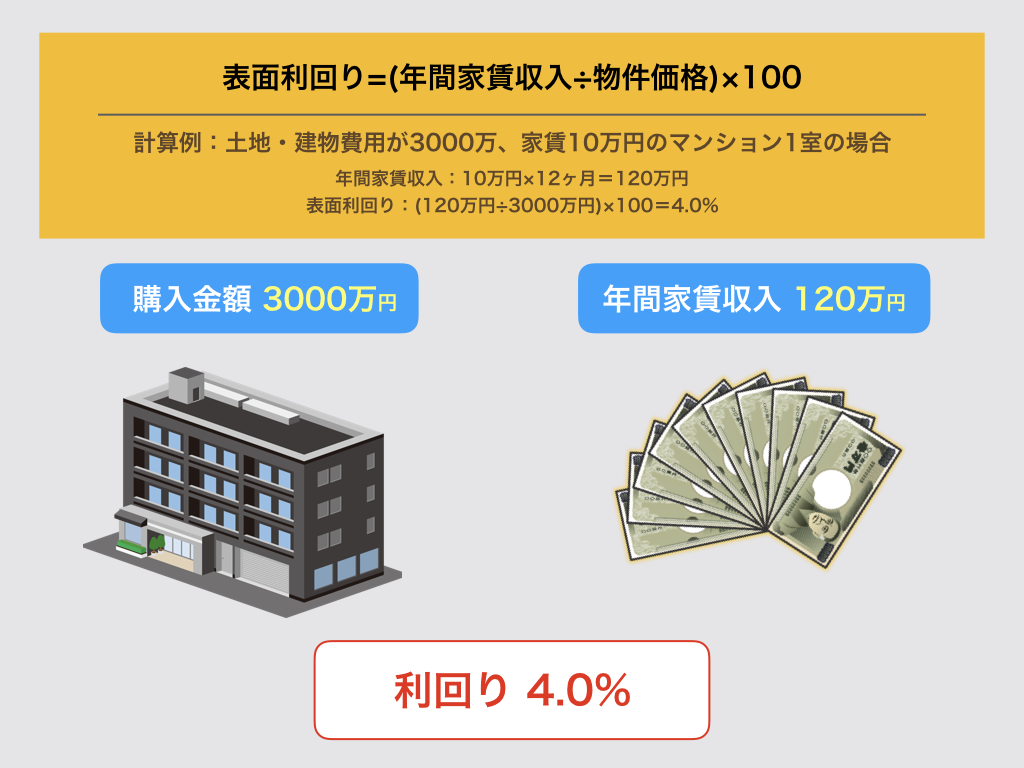

3-3.表面利回り(グロス利回り)

表面利回りは、物件の購入費用に対する家賃収入を数値化したもので、想定年間家賃収入÷物件の購入価格×100で算出されます。不動産会社の広告や不動産ポータルサイトに記載されている利回りは、表面利回りが使われているケースが多いです。

3-4.実質利回り(ネット利回り)

シミュレーションには欠かせない考え方である実質利回りとは、建物管理費や修繕積立金、賃貸管理手数料に固定資産税などの諸経費を加味した利回りで、物件の収益力をより正確に測れる指標となります。実質利回りは、(想定年間家賃収入-年間諸経費)÷(物件価格+購入時諸費用)×100で算出できます。購入する物件を検討するときには、実質利回りは大きな判断基準となりえます。

【関連記事】【不動産投資の利回り】表面利回りと実質利回りの計算方法

3-5.自己資金利回り(投資利回り)

自己資金利回りとは、諸費用を含めた自己資金拠出額に対する利益の割合をいい、利益÷自己資金拠出額で算出できます。たとえば、自己資金300万円を拠出して、年間30万円の利益を得られた場合の自己資金利回りは10%です。

不動産投資はローンを利用することにより、少ない自己資金で大きな金額の物件を運用するレバレッジを効かせた投資ができるのが特徴です。自己資金利回りは、自己資金を効率よく運用できているかどうかを測る指標としても用いられています。

4.不動産投資のシミュレーションの注意点

不動産投資のシミュレーション時には、収益を上げられる物件か判断するための注意点があります。

4-1.様々なケースを想定してシミュレーションを行う

不動産投資のシミュレーションを行う際には、一般的な相場となる数値を使ったものだけで購入の判断をしてしまいがちですが、実際に不動産を運用する中では、不測の事態が生じることがあります。たとえば、立て続けに給湯器やエアコンなどの室内設備が壊れて修繕費用がかさんだ、といったケースです。諸経費率や金利を考慮したシミュレーションをすることで、どこまでリスクをとっても利益が残るか判断することができます。

4-2.入居率は下がるものとしてシミュレーションをする

新築のときは入居率が100%であったとしても、多くの物件では築年数の経過とともに、入居率が下がっていきます。空室が必ず発生するという想定でシミュレーションをしましょう。

4-3.周辺相場と比較して家賃が適正か調査する

設定している家賃が周辺相場と比べて適正であるか調査します。そして、周辺相場ややや低めに設定した家賃でも利益が出るか、シミュレーションで確認しましょう。

4-4.家賃は下落していくものとしてシミュレーションをする

家賃も通常、築年数の経過とともに下落していきます。不動産投資のシミュレーションをする際には、毎年1%程度下がることを前提にシミュレーションすると良いでしょう。

5.不動産投資の節税効果

老後資金や物件の収益性以外にも、所得税や住民税の節税効果があることを理由に、不動産投資を始める人もいます。家賃収入が得られるにも関わらず、なぜ、節税効果があるのでしょうか。老後対策としての家賃収入は長期的な施策ですが、節税効果は短期で効果が得られるため、ぜひ知っておきましょう。不動産投資の節税の仕組みを、シミュレーション例から具体的に解説していきます。

5-1.不動産投資が節税になる仕組み

不動産投資によって所得税や住民税の節税効果があるのは、不動産所得が赤字の場合、給与所得や事業所得などの他の所得と損益通算ができるため、課税所得が減るためです。実際にはキャッシュフローは赤字ではなくても、帳簿上赤字であれば節税効果があります。

不動産所得は、家賃収入から必要経費を引いたもので計算します。必要経費として計上できるもので大きいのは減価償却費(実際には支出しないもの)で、物件の取得費用のうち建物の取得費用は、建物の構造による法定耐用年数に応じて、毎年、分割して減価償却費として計上することが可能です。

また、建物管理費や修繕積立金、賃貸管理手数料、火災保険料と地震保険料、固都税、ローン返済額の金利分(建物取得に要した部分のみ)、入居者募集に関わる広告宣伝費、税理士への委託費用なども必要経費として認められます。また、物件を取得した年は購入時の登記諸費用なども必要経費に参入できます。

帳簿上、減価償却費などを必要経費として計上することで、家賃収入から必要経費を引いた額が赤字になると、不動産投資によって節税効果が生まれます。

5-2.節税のシミュレーション例

たとえば、年収600万円(月収50万円)、専業主婦と3歳の子どもがいるサラリーマンが、不動産所得で50万円の赤字が出たケースからシミュレーションします。

所得税のシミュレーション例

●給与収入600万円

●基礎控除38万円

●配偶者控除38万円

●給与所得控除174万円

●社会保険料控除86万4,000円(厚生年金保険料:月額4万5,750円、健康保険料:月額2万4,750円、雇用保険料:月額1,500円)

⇒各種所得控除後の課税所得263万6,000円

⇒所得税16万6,100円

〇不動産所得が50万円の赤字となった場合

課税所得263万6,000円-50万円=213万6,000円

⇒所得税11万6,100円

結果、所得税が5万円還付がされます。

住民税のシミュレーション例

●給与収入600万円

●基礎控除33万円

●配偶者控除33万円

●給与所得控除174万円

●社会保険料控除86万4,000円

⇒各種所得控除後の課税所得273万6,000円

⇒住民税27万7,600円(所得割10%、均等割4,000円とした場合)

〇不動産所得が50万円の赤字となった場合

課税所得273万6,000円-50万円=223万6,000円

⇒住民税22万7,600円(所得割10%、均等割4,000円とした場合)

結果、住民税の支払いを5万円少なくできます。

このケースでは、所得税と住民税を合わせて、10万円を節税できます。また、所得税は超過累進課税となっているため、収入が高い人ほど節税効果が高まります。

まとめ

不動産投資のために物件を購入する前には必ずシミュレーションを行い、利益が出せる見込みのある物件かどうか、検証することが大切です。ただし、不動産投資には不確定要素が多く、専門知識も求められるため、素人が正確なシミュレーションを算出することは難しい側面もあるのは事実です。

実際に不動産投資を始める前には、プロにアドバイスを受けたり、購入を検討する物件の試算を依頼したりするべきです。不動産投資のセミナーへの参加などを通じて綿密な情報収集を行い、正確なシミュレーションを任せられる、信頼できるパートナーを見つけましょう。

不動産投資の資料請求はこちら

不動産投資の無料セミナーに参加する

〜〜〜オススメの関連記事〜〜〜

【不動産投資の利回り】表面利回りと実質利回りの計算方法

【確定申告】マンション経営を始めると節税できるのはどうして?

初心者がマンション経営をするには? 必要な知識の集め方と購入までの流れを解説