【不動産投資初心者 必見!】生命保険を払っている方なら誰でも始めた方がお得な理由

不動産投資が生命保険と同じような経済的保障を与えてくれるのは、不動産投資をお考えの読者の方でしたら聞いたことがあると思います。実際、不動産投資と生命保険の経済的メリットはとても似ており、弊社では生命保険よりも不動産投資の方が保障は手厚いと考えています。本コラムでは、すでに生命保険に加入されている方を対象に、不動産投資を始めることによるメリットをご紹介します。

1.生命保険も不動産投資も残された家族の安心のため

生命保険の種類について

生命保険は、大別すると大きく4つに分けられます。「定期保険」「養老保険」「終身保険」「年金保険」の4つです。定期保険は「掛け捨て保険」と呼ばれるもので、保険契約中に亡くなった場合のみ保険金が受け取れるものです。保険会社としては、亡くなった時のみ支払うことになるため、生命保険の中でも比較的掛金が安い保険となります。次に養老保険とは、定期保険に貯蓄の要素を組み込んだ保険です。満期を迎えた際に、存命であれば一定額が返戻される保険です。保険会社としてはいつか必ず払わなければならない保険となるので、掛金は高額になるケースが多いです。終身保険は、定期保険と違い満期がありません。加入したら契約者が亡くなるまで保険が続きます。現在の生命保険の中でも一番人気のある保険タイプとなります。予め保険料払込期間が設定されており、そこまで支払った後は保険料の支払いがなく保障が続くタイプが一般的となっています。最後に年金保険です。こちらは一番掛金が高額なタイプの保険になります。保険料の払込み期間中に亡くなった場合は家族が保険金を受け取り、払込み終了後に存命の場合は契約者が定期的に年金の足しとして保険金が受け取れる仕組みとなっています。

不動産投資が生命保険の代わりになる要素

ここでお話しする不動産投資の目的は、キャピタルゲイン(購入時と売却時の差額で利益を出す)ではなく、長期的な家賃収入からのインカムゲインを目的とした場合の話になります。多くの方は不動産投資を始める際にローンを組むことになると思います。その際に加入するのが「団体信用生命保険(通称:団信)」です。これは、ローン契約者が亡くなった場合や重度の障害を患った際に、残債を肩代わりして返済してくれる保険です。商品によってはガンや一定の要介護状態になった際にも保障してくれるものもあります。この団信への加入によって生命保険と同じ経済的メリットを受けられるようになります。

もし契約者が亡くなった場合の生命保険と不動産投資の経済的保障

不幸にも契約者が亡くなった場合、生命保険と不動産投資ではどのように家族への経済的保障を提供してくれるのかご紹介します。生命保険の場合は、契約内容に従って定められた保険金がまとまって入るか、月々分割にして遺族年金のように受け取るケースもあります。一方、不動産の場合は遺族へ不動産が相続されます。この相続された不動産は、団信によって残債は完済されており、月々の家賃収入を遺族年金のように受け取ることができます。そして、この不動産を維持管理するつもりがない場合は、売却することでまとまったお金が入ってくることになります。

このように、生命保険も不動産投資も家族へ安心を残すと言う意味では全く同じ役割を果たしてくれるのです。

2.なぜ生命保険よりも不動産投資の方がお得なのか

ここまで紹介した内容で、不動産投資が生命保険と同じ役割を果たしてくれることはご理解いただけたかと思います。ただ、なぜ不動産投資の方がお得なのかがまだわからないと思います。ここからは、不動産投資がなぜ生命保険よりもお得なのか、そのポイントをご紹介します。

不動産投資なら支払う額が圧倒的に安い

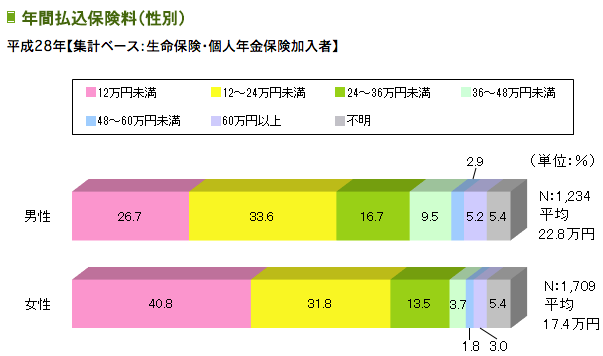

生命保険に加入した場合、当たり前ですが月々保険料を支払うことになります。生命保険に支払う金額は公益財団法人生命保険文化センターの調査によると、男性で年間22.8万円、女性で年間17.4万円(個人年金保険含む)となっています。

引用元:http://www.jili.or.jp/lifeplan/houseeconomy/asset/11.html

男性で19,000円/月、女性で14,500円/月支払っていることになります。一方、不動産投資の場合は「家賃収入をローン返済に充当する」ため、実際に支払う額は生命保険料よりも圧倒的に安いのです。頭金をご用意できる方であれば月々プラスの収入で生命保険と同じ経済的メリットを得ることができます。以下にワンルームマンションへ投資した際に参考になる支払い例を掲載します。

これを見てもらうと分かるように、頭金を用意しない場合でも月々マイナス6,733円の支払いとなり、生命保険料の平均支払額よりも月々8,000円から12,000円お得になります。頭金を用意できたらプラスの収入で生命保険と同じ経済的メリットを受けられることになるため、不動産投資が生命保険よりもお得だと言うことがわかるかと思います。

不動産投資は「終身保険」と「年金保険」の両方に相当する

不動産投資がお得なポイント2点目は、その保障の手厚さです。不動産投資では、もしものことが起こった場合、団信に入っていれば不動産を家族に残してあげることができます。これは生命保険で言うところの「終身保険」になります。契約期間の定めがなく、亡くなった際に家族に保険金が一時金として支払われるタイプです。不動産の相続については、終身保険と同じく契約期間はないため、所有者が亡くなった際に不動産を相続することができます。そして、不動産を売却すれば一時金と同じくまとまったお金が入ってきます。

そして、もう一つ。生命保険で言うところの「年金保険」の役割も不動産投資にはあります。返済が終わった不動産をそのまま継続して保有していれば家賃収入が毎月決まった額入ってきます。そして、不動産が存続している限りこの家賃収入をずっと受け取ることができます。「年金保険」で言うところの保証期間が不動産を所有している期間と言うことになります。不動産を売却するかどうかは相続された方次第なので、この期間は相続をされた方が自分で決めることができます。

弊社がおすすめしているマンション投資で考えた場合、マンションの耐用年数は60年〜70年もつと言われていますが、年金保険の場合は、掛金が高額になるため一般的に終身型よりも定期型の年金保険に加入するケースが多いと言うこともあり10年ほどしか保証期間がないので、不動産を持ち続けられる期間が保証期間だと考えると、不動産投資の方が圧倒的に長いことがわかるかと思います。

3.まとめ

不動産投資は家賃収入による収益以外に、生命保険としての役割も果たしてくれることはご理解いただけたかと思います。本コラムのタイトルのように、すでに生命保険を契約されている方であれば、誰でも不動産投資(特にワンルームマンション投資)を始めた方が経済的なメリットが大きいです。少しでも不動産投資に興味を持たれているのでしたら、まずは弊社開催の不動産セミナーにご参加してみてはいかがでしょうか?

本コラムでは伝えきれない、より詳細の情報をお届けしております。

4.不動産投資初心者 必見コラム関連記事

・【不動産投資初心者 必見!】始め方は頭金0円の35年ローンがおすすめ

・【不動産投資初心者 必見!】ローン審査に通る人と通らない人

・【不動産投資 初心者必見!】健康状態が良く若い時に始めるのがよい理由とは

・【不動産投資 初心者必見!】不動産投資は25歳から始めるのがオススメ

・【不動産投資初心者 必見!】不動産投資に向く人と向かない人

5.不動産投資はプロに相談

マンション経営大学では、様々なマンション経営のノウハウを持ったうえで、提案から管理、入居者付けまでワンストップでおこないます。より詳しいノウハウにご興味がある方は、プロから直接話を聞けるセミナーを無料で開催しています。お気軽にお申込みください。

無料のセミナーに参加する

資料請求はこちら

よく読まれている記事:「不動産投資の失敗事例」