【第5回 マネーリテラシー連載】マネーリテラシーをアップする

「よし、先生に教わってマネーリテラシーをアップさせる!」と決心したあなた。その前になぜ、マネーリテラシーが高くないとダメなのか、もう1回おさらいするために、八木先生に聞きました。

貯金があるだけじゃダメなんです

「マネーリテラシーって、よくわからないけど、私はきちんと貯金、貯蓄しているので大丈夫」と安心していませんか?

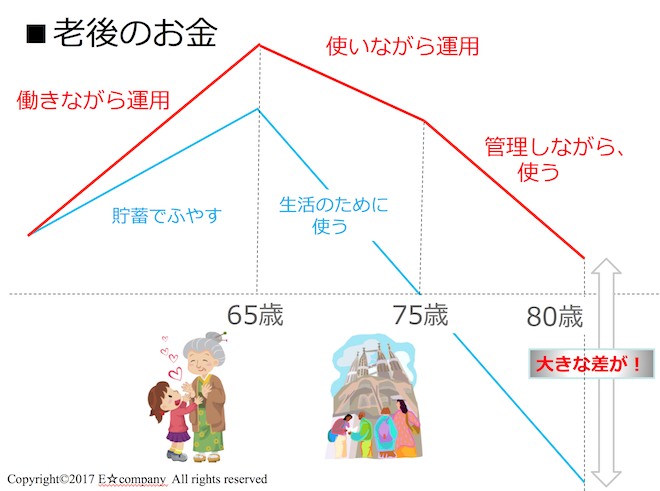

下記の「老後のお金」の表を見てください。貯蓄していても、まったく安心できないのです。65歳までの定年前に同じ貯蓄があっても、ただ、「貯めている」人と「運用している」人では、80歳までに大きな差が生まれます。この、「運用している」というのが、前回書いた「お金に働いてもらう」ということです。お金に働いてもらい、お金自身を増やしていくのです。

ところで、「投資」ってなに?

ここで今までまったく「お金の運用」をしていなかったあなたに、基本的な「投資」をお教えしますね。

1. 投資信託

プロのファンドマネージャーに運用を任せ、複数の株式や債券等に投資する商品。多くの金融機関で1万円程度からスタートできます。購入する際には過去の運用実績を参考に。

少額から分散投資できるのが利点ですが、元本割れのリスクがある商品です。また、購入時に販売手数料、保有時に信託報酬、売却時に信託財産留保額といったコストがかかります。

2. 株式投資

株式とは、企業が大きな資金を集めるために発行した株券のこと。投資家は、証券会社を通じて、株価が上がりそうな銘柄を購入して、利益を得ます。

個人で儲かる銘柄の選出は、難しい上に比較的多くの資金が必要です。しかし株主になると、株主優待や配当など、売買益以外のメリットもあります。

3. 個人向け国債

個人向け国債とは、日本国政府が発行し、半年ごとの利子および満期の元本(額面金額)の支払いを行う個人専用の債券です。10年変動金利と5年固定金利の商品があります。

1万円から1万円単位で購入できるため手軽に始められるのが特徴。発行から一定期間を過ぎていれば解約しても元本割れのリスクもなく、償還日には額面金額が戻ってきます。

あなたには、投資ができるのか?

ところで、投資する能力が、あなたにあるか否か、以下の設問をチェックしてください。

正解は、次の最終回でお知らせします。

□ 投資のお金は余裕資金とし、万が一のためのお金が別途ある

□ 価格が下がっても、夜眠れないほど不安にならない

□ 短期で一攫千金を求めず、長期での運用をしたい

□ セミナーや本などで勉強するのが好き

□ コツコツ積立しながら、お金を増やすことができる

□ おおよその自分の生活費を把握している

□ 新聞やニュース番組などで、経済や為替をチェックしている

□ 今、お財布の中と預金口座にいくらあるか正確に答えられる

□ “幸せなお金持ち” をイメージできる

□ クレジットカードの支払いは一括払いにしている

八木陽子先生プロフィール

東京都杉並区在住。夫、息子(高1)、娘(小2)の4人暮らし。一級ファイナンシャルプランナー技能士、CFP®、キャリアカウンセラー(CDA)、キャリアコンサルタント

出版社勤務をへて独立。

2001年にファイナンシャルプランナーの資格を取得後、マネー記事の執筆やプロデュース、セミナーなどの仕事をする。現在までに延べ900件以上のマネー相談を行う。

著書に「6歳からのお金入門」など。

2005年 親子でお金と仕事を学ぶサイト「キッズ・マネー・ステーション」を設立。

2008年 株式会社イー・カンパニーを設立。

取材・文 / 高田潤子