ライフイベントに基づく“キャッシュフロー表”の作成で、人生が上手く回る!

人は生まれてから亡くなるまでに、いろいろなライフイベントを経験します。具体的には、就学や受験、就職、結婚、出産、子育て、老後の生活、住宅や車の購入などです。このライフイベントのなかで、特に大きな資金がかかるのが「子どもの教育資金」「住宅購入資金」「老後の生活資金」です。これらは、人生の「三大資金」と呼ばれています。そして、あらかじめ資金を準備しておかなければ、これらのライフイベントは乗り越えられません。そこで必要になってくるのが、キャッシュフロー表です。

本記事では、ライフイベントにおいて一般的にどれくらいの資金が必要なのか、また、キャッシュフロー表で資金を管理・計画するメリットと方法についても解説します。

キャッシュフロー表の作成が重要な理由

キャッシュフロー表とは、収入と支出、金融資産の残高を記載して、現金の収支を将来にわたって分かるようにした表のことです。このキャッシュフロー表を事前に作成しておけば、人生の三大資金のような多額の資金を早い段階から計画的に準備できます。また、それが難しいと分かった場合も、早い段階で資金に見合ったライフプランに変更することが可能です。

加えて将来、例えば年金支給額の減額や支給開始年齢の引き上げの他、介護費・医療費の負担、熟年離婚といった回避が困難なリスクや不安に対処するためにも、事前のキャッシュフロー表の作成が重要なのです。

主なライフイベントと必要な資金額

ここからは、老後を迎えるまでに経験する主なライフイベントと、必要となる具体的な資金額について紹介します。資金額は調査データによって異なりますが、ここでは日本郵政グループの株式会社かんぽ生命がパンフレットで公表しているデータを参照していきます。

※金額の出典を注記している場合を除き、すべてかんぽ生命のデータです。

1. 結婚資金:542.0万円

上記の金額には、「結納・婚約から新婚旅行・新生活準備資金」までを含みます。内訳は「結納・婚約から新婚旅行」までの費用が469.7万円、新生活準備費用が72.3万円です。

2. 教育資金(1人):1,414.5万円から2,872.2万円

教育資金は公立と私立で差が大きく、また自宅通学か自宅外通学かによっても大きく変わってきます。さらに、大学は私立の場合、理系か文系か、医・歯・薬学部かによっても大きく変わります。上記の金額の1,414.5万円は、幼稚園から大学まですべて国公立で、かつ自宅外通学で学生がアルバイトをして親の負担を軽減しない場合に必要になる金額です。2,872.2万円は同条件ですべて私立に通い、大学は理系学部へ進学した場合の金額です(医・歯・薬学部を除く)。

2-1 幼稚園

公立:22.2万円/年間

私立:49.8万円/年間

2-2 小学校

公立:32.2万円/年間

私立:153.6万円/年間

2-3 中学校

公立:48.2万円/年間

私立:133.9万円/年間

2-4 高校

公立:41.0万円/年間

私立:99.5万円/年間

2-5 大学

国公立:268.8万円/初年度、198.7万円/初年度以降の年間

私立(文系):309.6万円/初年度、219.7万円/初年度以降の年間

私立(理系):351.0万円/初年度、250.0万円/初年度以降の年間

3. 住宅資金:3,319.5万円から4,249.7万円

3-1 建売住宅:購入資金3,319.5万円(1カ月の返済額9.7万円)

3-2 マンション:購入資金4,249.7万円(1カ月の返済額11.9万円)

*上記の条件はフラット35を利用した35年返済の場合です。

4. 老後資金:1,680万円

1カ月の支出額:27.7万円(60歳から69歳の高齢者夫婦)

1カ月の収入:22.1万円(平均的な夫婦の国民年金、厚生年金の受給額)

*上記の金額は1カ月の収支の差5.6万円×12カ月×25年、つまり60歳から85歳まで生存した場合の不足資金を老後資金としています。

5. 出産費用(1人):8.6万円

出産費用:50.6万円(国民健康保険中央会が公表する正常分娩での入院費と出産費用)

なお、出産育児一時金補助が42.0万円支給されます。

6. お墓・葬儀費用:482万円

お墓費用:286万円

葬儀費:196万円

7. その他の費用

その他にも一生涯の医療費は約2,600万円と推定され、車の購入・買い替え費用、介護費用(親の介護費用を含む)、リフォーム費用、海外旅行費用なども必要に応じて加える必要があります。

キャッシュフロー表による資金計画と管理方法

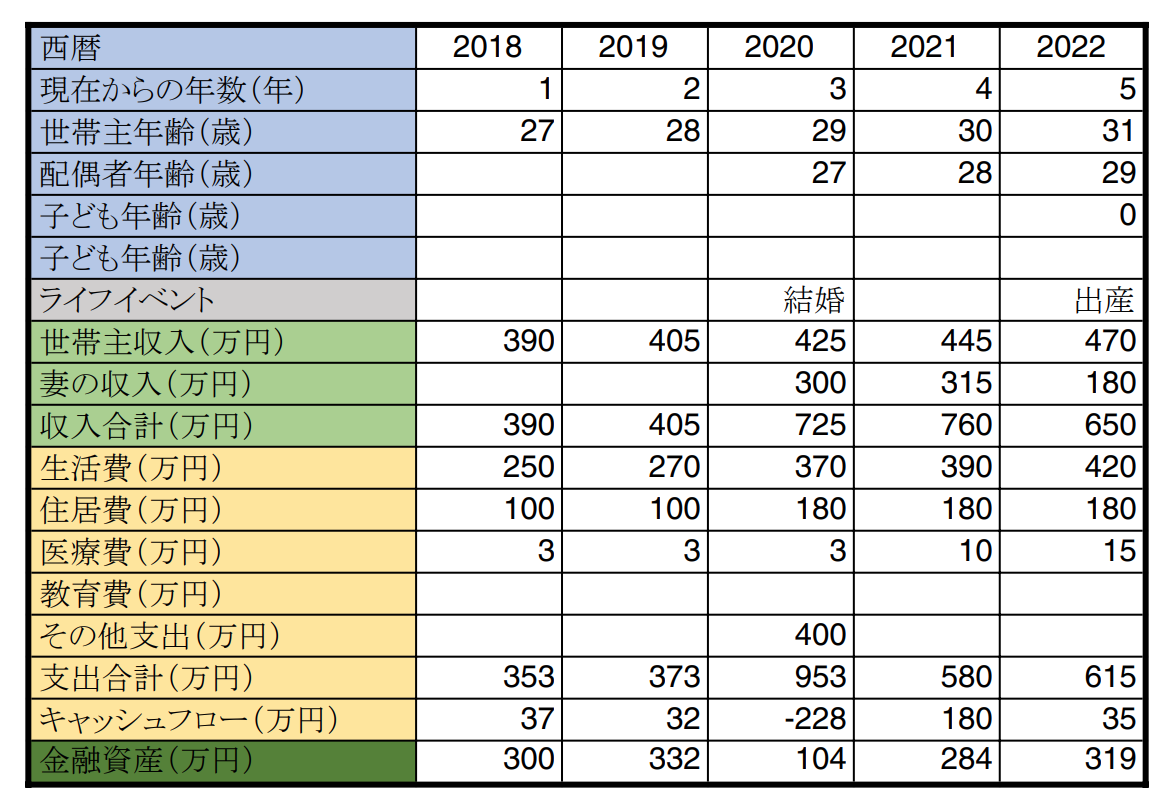

ライフプランに基づいたライフイベントと時期の設定、および金額の見積りができたら、それを時系列でキャッシュフロー表に記載します。参考に、2018年に27歳になる独身男性が、2022年までに経験すると思われるライフイベントと見込みの収入・支出金額を記載したキャッシュフロー表を作成してみました。表の項目はもっと細かく分けて、子どもの教育資金や老後資金の積み立て支出項目を付け加えるなどして管理すれば、より明確に必要な資金の過不足が分かります。キャッシュフロー表は厳密に作成しても、将来変わる可能性があります。そのため、この表を少なくとも20年くらい先まで作成して、後は毎年見直しをしていきます。

参考の表では、結婚費用の支出で結婚した年にキャッシュフローがマイナスになっていますが、預貯金があったので費用を自己資金でまかなえています。預貯金がない人は、さらに前もってライフイベントを想定した表を作成しておく必要があるでしょう。

キャッシュフロー表の収入・支出・ライフイベントの金額は、あくまでも現在の延長線上での見積もりしかできません。社会・経済の変動が、将来の見積金額に大きな影響を与える可能性も。意味のないキャッシュフロー表にしないためにも、そうした社会や経済の動きにも注意しておきたいですね。

まとめ

ライフイベントに必要な金額を準備するためには、キャッシュフロー表の作成が必要なことがお分かりいただけたと思います。今からでも活用を検討して、ぜひ思い通りの人生を歩んでください。