3,600万円が老後に必要!?無理なく安心老後を積み立てる「マンション投資」

突然ですが皆さんは、老後の備えについてしっかりと考えたことはありますか? 先々のことを考えるのが憂鬱で、ついつい後回しにしてしまっているという方もいらっしゃるかと思いますが、 “後悔先に立たず” 。今のうちに老後の生活について具体的に知っておきましょう。

年金があっても足りない! 老後に必要なのは、月に34.9万円

まず「老後の生活にいくら必要なのか」、具体的な金額を知ることから始めましょう。「生命保険文化センター『生活保障に関する調査』によれば、老後のゆとりある生活には34.9万円必要とされています。そこから会社員の平均世帯年金22.1万円を引くと、12.8万円が不足する計算です。

つまり、おおよそ15万円の不足分を年金以外で確保しなければいけないのです。例えば、60歳で退職し、男性の平均寿命約80歳まで生きると仮定すると、

- 15(万円)×12(カ月)×20(年)=3,600万円

合計で3,600万円の蓄えが必要です。月に15万円はそれほど安い金額ではありません。体力が衰えるなか、節約やパートで収入を得るのはあまり現実的ではないことを考えると、やはり事前かつ計画的に “安心老後” に向けた準備をしていく必要があります。また、60歳定年後に数年間、無年金の期間がある場合、さらに、これ以上の蓄えが60歳までに必要となります。

老後の備えにピッタリな方法って?

老後に向けて計画的に準備していくことが必要なことがわかっていただけたところで、実際にどのような方法があるのかを見ていきましょう。

ローリスクだが、ローリターンで途方に暮れる「貯金」

最初に思い浮かぶのは「貯金」でしょうか。確かに特別な契約もいらず、大きなリスクもない貯金は、魅力的に思えるかもしれません。しかし、トータルで3,600万円もの大金を貯金だけで賄おうとするのは、少々無謀と言えそうです。

30歳から3,600万円を貯めようとした場合、単純計算で月10万円の貯金が必要になります。現在の収入から毎月10万円をコツコツ貯めていくだけでも至難の技ですが、これが40歳からになると月に15万円、50歳からになると毎月30万円ずつ貯めなくてはいけなくなり、かなり非現実的な金額です。

- 3,600万円÷30年=120万円(年) 120万円÷12カ月=10万円(月)毎月10万円の貯金

- 3,600万円÷20年=180万円(年) 180万円÷12カ月=15万円(月)毎月15万円の貯金

- 3,600万円÷10年=360万円(年) 360万円÷12カ月=30万円(月)毎月30万円の貯金

銀行に預けた場合の金利を期待される方もいるかもしれませんが、日本の銀行の平均預金利率は0.001%。つまり、1,000万円預けても1年後に100円しか増えないのです。

いくらリスクが小さいとは言え、リターンの少なさに途方に暮れてしまいそうです。

保障は厚いが、負担も大きい「個人年金」

ある程度リターンがある方法でないと、老後の資金を準備することは難しい……。そこで、貯金に近い方法として候補にあがってくるのが「個人年金」です。

個人年金とはその名のとおり、国の年金では心もとないと感じる人が生命保険会社などで加入する年金型の保険などのことで、保障が厚いのが特徴のひとつです。国の年金は、加入者が死亡すると、その時点で年金の支給は終了しますが、個人年金には10年の保証期間があります。これは遺された家族たちの生活を守ってくれる生命保険のような機能も担ってくれます。

しかし保障が厚いということは、その分の負担も大きいのです。たとえば、30歳男性が30年間払い込みを続ける想定で計算すると、保険料は月額およそ11万円。40歳男性ともなると、その額は一気に17万円程度にまで膨らみます。

■男性の場合

| 契約年齢 | 保険料の払い込み期間 | 保険料(月額) |

|---|---|---|

| 30歳 | 30年 | 約11.0万円 |

| 40歳 | 20年 | 約17.8万円 |

| 50歳 | 10年 | 約24.0万円 |

貯金のときも30歳男性で月に10万円ずつ貯めていく計算でしたが、個人年金の場合は満期になるまで途中で解約することができません。また、少し背伸びをした払い込みを続けていると家計をひっ迫しかねません。

地道に、無理なく、確実に老後の生活費を貯めていける方法はないのでしょうか?

老後の収入源確保には、ミドルリスクロングリターンの「不動産投資」

そこでオススメしたいのは、「不動産投資」です。貯金や個人年金を視野に入れてきた方は、「投資=ハイリスク」と認識されている方も多いかと思いますが、不動産投資はミドルリスクロングリターン。リスクが全くないとは言い切れませんが、それでも中長期的かつ安定的に老後の収入源を確保していく方法としては極めて優秀と言えるでしょう。

そう言える理由の一つは「家賃収入」。貯金や個人年金は月々の収入から、老後の生活費を差し引かなければいけませんが、不動産投資は購入した物件を誰かに貸し出すことで得られた家賃収入をそのままローン返済にあてられます。つまり、月々のお財布からの “持ち出し” が必要ないのです。

また、二つ目の理由として「団体信用生命保険」があります。これは、ローン加入時に一緒に加入する保険のことで、契約主が死亡すると、それ以降はローンを支払わなくてよくなります。ただ、物件自体は遺族の手元に残るので、今までどおり貸し出して家賃収入を得ることができます。つまり、生命保険のような役割をも果たしてくれるのです。

また、掛け金は月々の支払いに含まれているので、別途負担金は必要ありません。無理なく、着実に老後の生活費を用意できる方法として「不動産投資」がオススメな理由がわかっていただけたのではないでしょうか。

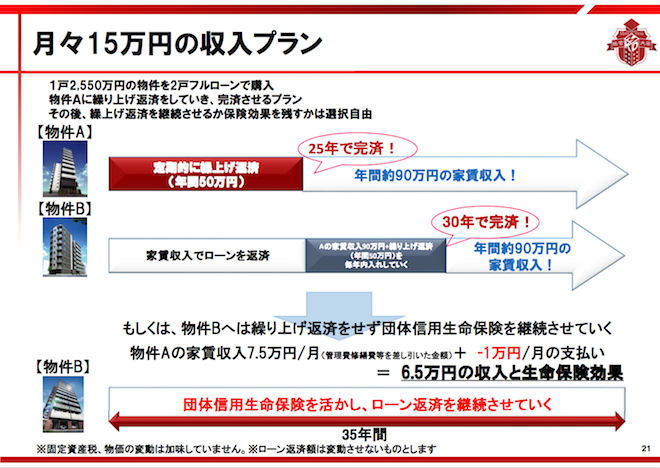

月々15万円を得るためのモデルプラン

では、実際に老後の生活費である月15万円を工面していくには、一体どうすればよいのでしょうか。

これはあくまでモデルプランですが、まず1戸2,550万円の物件を2戸フルローンで購入します。物件をそれぞれ、物件A、物件Bとして説明していきます。

物件Aは、家賃収入を得るほかに年間50万円程度ずつ、定期的な繰り上げ返済をしていきます。これにより25年でローンを完済し、それ以降は年間90万円を受け取ることが可能です。

一方の物件Bは、物件Aの繰り上げ返済が終わった後から繰り上げ返済を始めてもいいですし、そのまま家賃収入をローン返済にあて、地道に返済をしていっても構いません。

繰り上げ返済でローンを30年で完済すると、それ以降は物件A同様に年間90万円が受け取れるようになります。また、家賃収入だけで返済を続けていった場合でも、物件Aの月々7.5万円の家賃収入と生命保険効果の恩恵を受けられます。

どちらを選ぶかは経済的な事情によりますが、いずれにしてもマンションを2戸購入することで、安心老後を無理なく実現することができます。

「立地」、「管理」、「パートナー」 選び方を間違えなければうまくいく

とは言え、「空室があったら、家賃収入が得られないから計画が狂うじゃないか」と思われる方もいらっしゃるかと思います。しかし、「立地」と「管理」、「パートナー」という3つのポイントをきっちり押さえれば、空室リスクを限りなくゼロに近づけることはできます。

まずは「立地」ですが、東京圏の物件を選ぶことがマストです。国勢調査によれば、東京圏の単独世帯数は、大阪や名古屋などの大都市圏と比較しても3~6倍なうえ、唯一の増加傾向にあります。単独世帯数が増える見込みがあるのですから空室になるリスクはあまり大きくならないはずです。

次に大事なのが「管理」。購入したマンションも、時が経つにつれて劣化します。行き届いた管理をすることが空室リスクを減らすポイントの一つ。計画的に確りと建物の管理を行ってくれる会社を購入時に選ぶ必要があります。

そこで、管理会社を含めた「パートナー」選びが重要です。不動産会社と呼ばれるパートナーは細かく分けていくと、入居者探しから管理まで5つほどに分けられます。何かトラブルがあるたびに一つひとつの会社に問い合わせをするのは大変ですよね。

マンション経営大学では、管理業務の代行や入居者の管理サポート、家賃保証を行っているため、不動産の知識がほとんどない方でも安心してご利用いただけます。仲介会社等で購入した場合、入居者管理や建物管理は一般的には他の会社が行い、入居者を見つける際の会社に関しては、ご自身で探さなければいけない事もあることを考えると、マンション経営大学の保証がいかに手厚いかがお分かりいただけるのではないかと思います。

また、入居者の管理サポートから管理業務の代行までをワンストップで承っているため、何かあればひとまず当社にご連絡していただければ済む、という点においても便利です。

地道にお金が貯められて、唯一の懸念点であった「空室リスク」も解消できるとなれば、不動産投資をしない手はないと言っても過言ではないでしょう。

マンション経営大学では様々なマンション経営のノウハウを持っています。

より詳しいノウハウにご興味がある方は、プロから直接話を聞けるセミナーを無料で開催しています。

お気軽にお申込みください。