4200万円が納入義務発生の分かれ目?相続税額早見表&計算式!

マンション経営は、税金対策に効果的な金融商品。たとえば相続税の場合、現金での相続よりも相続評価額が減少し、大きな節税効果を発揮するんです!

ところで、節税節税といっても、相続税って、いくらの資産からその対象になるのか、そしていくらくらいかかるのか、ご存知ですか?下記の相続税計算式と早見表を使って、ご自身の相続税額を確認してみましょう!

無視できない金額の相続税、マンション経営で節税対策!

■平成27年から相続税の対象になる人が大幅に増える?

相続税の基礎控除額は、現行の計算式では、

5000万円+(1000万円×法定相続人の数)

と定められています。

仮に、お子さま2人が相続対象とした場合、5000万円+(1000万円×2人)= 7000万円、つまり、7000万円以上の資産を保有している方が、相続税の対象でした。

ところが、相続税は平成27年1月1日に改正され、基礎控除額が減額されることが決まっています。

その際の計算式は、

3000万円+(600万円×法定相続人の数)

同じく、お子さま2人を相続対象とした場合、3000万円+(600万円×2人)= 4200万円、つまり、4200万円以上の資産を保有していると相続税の対象に含まれることに!

実際、戸建ての家を持っていると相続税がかかる…という時代が、目の前に迫っているのです。

政府の試算によると、相続税の申告割合は従来の4%から6%程度に上昇すると予想されています。

これまで「自分は相続税をとられるほどの資産なんか持っていない」と安心していた方にも、他人ごとではありません!

■5000万円(自宅含む)の資産があれば、相続税を支払う事も!

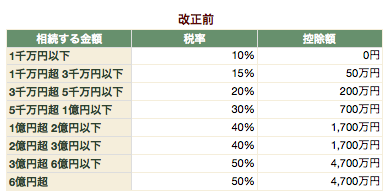

それでは平成27年以降、実際に相続税の対象となった方が、いくらの税金をとられることになるのか、相続税率の早見表を使いながら、具体的な数字を計算してみましょう。

相続税率は、課税遺産額を相続人数で割った数字に対して乗算されます。

少々ややこしい計算式ですが、ご自身の資産額と相続人数を入れ替えるだけなので、作業としては難しくないと思います。

5000万円の資産を2人のお子さまに相続する場合の相続税額の計算式は、以下の通りです。

課税価格5000万円 – 基礎控除額(3000万円+(600万円×2人)) = 課税遺産額800万円

課税遺産額800万円 ÷ 法定相続人2人 = 400万円

(400万円 × 10% – 0万円) × 法定相続人2人 = 相続税の総額80万円

上記の相続人数では5000万円は、改正前には相続税の対象にはならなかった資産額です。

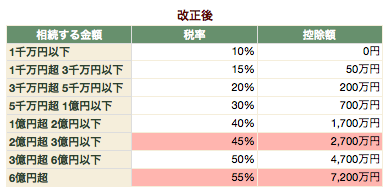

■1億円(自宅含む)の資産であれば、相続税額は770万円!

それでは、資産額がさらに大きい方の場合を想定して、1億円の現金資産を2人のお子さまに相続する場合を見ていきましょう。

課税価格1億円 – 基礎控除額(3000万円+(600万円×2人)) = 課税遺産額5800万円

課税遺産額5800万円 ÷ 法定相続人2人 = 2900万円

(2900万円 × 15% – 50万円) × 法定相続人2人 = 相続税の総額770万円

1億円の資産をお持ちの方の場合、770万円もの金額に、相続税としての納入義務が発生することがわかりました。

これからの時代、相続税の節税対策が、本当に重要となることがよくわかりましたね!

そこで、とらみがオススメしたいのはマンション経営。賃貸マンションは、現金資産と比較すると相続税評価額が50〜60%も下がることがあります。税金を抑えて賢く資産を残す…その選択肢に、マンション経営がいま、注目されています!

■ポイントまとめ

- 平成27年以降、4200万円(自宅含む)の資産の方でも所得税の対象に含まれることも!

- 相続資産が、ほぼ自宅の場合は相続人が現金で納付することも!

- 現金資産は相続税で大きく資産の減少をする!

- 相続税の節税対策には、相続税評価額を大きく下げるマンション経営がオススメ!