【夫の突然死】公的年金だけでは不十分!? 一人で生きていく老後のためにできること

「働き盛りの旦那さんが急に亡くなってしまったら」ということを考えたことはありますか? 平均寿命が伸び、9割ちかくの方が60歳を迎えることができるようになった現代でも、ふとしたことがきっかけで亡くなってしまう可能性も十分にあります。

今回はそんなもしものときに支給される公的年金や、今から備えられる方法についてご紹介していきます。

公的年金は厚生年金加入者のほうが断然もらえる

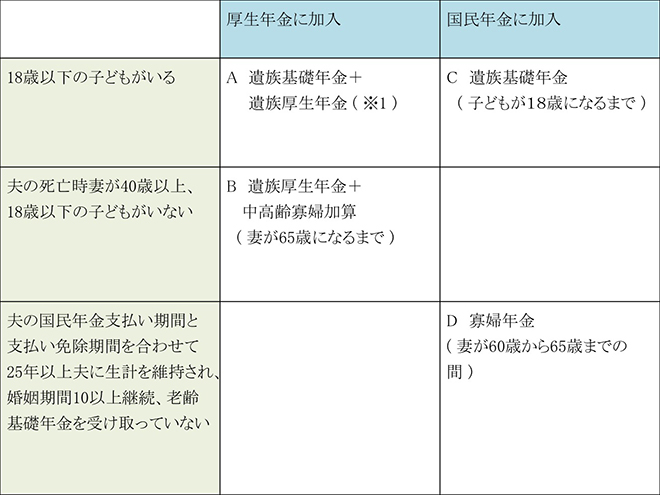

まず公的に支給される年金を見てみましょう。考えておくべき指標は、「保険者である旦那さんが加入している年金は何か」、また「お子さんがいる場合、18歳以下であるかどうか」の2つです。基本的に厚生年金加入者のほうが、また、18歳以下のお子さんがいる家庭のほうが、保障が手厚く受けられます。

(※1)子どもが18歳以上になり、遺族厚生年金の支給がストップしたときに妻が40歳以上の場合、妻が65歳になるまで「中高齢寡婦加算」

※年額58万5100円(平成28年度)も支給。

18歳以下の子どもがいる場合は養育費分が考慮され、厚生年金であっても国民年金であっても、「遺族基礎年金」は支給されます。厚生年金加入者であれば、「遺族厚生年金」が上乗せされて支給される形です。

また、Aのように遺族厚生年金の支給がストップした段階で妻が40歳以上の場合、あるいは18歳以上の子どもがいなくても、夫の死亡時に妻が40歳以上の場合には、「中高齢寡婦加算」が支給されます。妻自身が老齢基礎年金を受け取るまでの“つなぎ”といったところでしょうか。

「子どものいない国民年金加入者の妻でももらえる」寡婦年金

このように厚生年金加入者のほうが手厚い保障を受けられますが、国民年金を25年以上納付している場合には「寡婦年金」がもらえるケースもあります。

条件は以下の通りです。

- 第一号被保険者として保険料納付期間(保険料免除期間も含む)が25年以上(夫)

- 老齢年金を受けずに死亡(夫)/

- 死亡当時、夫によって生計を維持

- 婚姻期間が10年以上

受け取り額は、夫が受け取るであろう「老齢基礎年金」(第1号被保険者期間に係る額に限る)の4分の3。妻が60歳から65歳になるまでの5年間と、こちらも妻自身が老齢基礎年金を受け取るまでの保障という位置づけになっています。

そのほか、日本年金機構により、死亡一時金が支給される場合(※2)もありますが、老後の生活を保障してくれるものではありません。

(※2)

▽参考▽

日本年金機構「死亡一時金を受けられるとき」

公的年金では老後の生活はまかなえない! ではどんな方法が?

旦那さんの死後、支給される公的年金についてご説明してきましたが、老後の生活を担保してくれるものではなく、あくまで老齢基礎年金を受け取るまでの“補助的なもの”に過ぎないことがおわかりいただけたかと思います。

では、安定的な老後の生活を担保するためにはどんな方法があるのか、ご紹介していきましょう。

生命保険

老後の備えとして、真っ先に思いつくのは生命保険ではないでしょうか。実際に、保険者である旦那さんの死後に保障が受けられるものや、払い込みが終了した時点で、保険者が存命の場合にも祝い金としてお金が戻ってくるという、いわば“取りはぐれのない”仕組みになっているものも多く存在します。

一方で、掛け捨てではない分、保険料が高くつき、家計をひっ迫してしまうことがほとんどのよう。月数万円の払い込みを定年まで無理なく続けていくことができる家庭であれば問題ないのですが、それほど余裕のある家庭はあまり多くないかもしれません。

個人型確定拠出年金

そのほか、「個人型確定拠出年金」という言葉を聞いたことがある方も多いかもしれません。これは、企業年金に加入していないサラリーマンの方や、自営業者の方(国民年金第1号被保険者)が加入できる年金。受給年齢や形態、掛け金の額(※1)自分で設定することができます。

しかし、こちらも保障を手厚くしようと思えば思うほど、掛け金が多くなるのは同じ。うまくやりくりをして、月々の積み立てができる家庭だけに許された方法と言えそうです。

(※1)最低5,000円から限度額まで1,000円きざみで設定可能。

不動産投資

毎月高額の支払いは厳しいという方にオススメなのが、不動産投資。毎月ローン返済をしていくことには変わりないのですが、入居者から家賃をもらうことで相殺できるので、家計を圧迫することもありません。

もちろん、空き室になってしまうリスクもありますが、物件の管理を管理会社に委託することで、空き室になっている間、管理会社が家賃分を支払ってくれる制度もあります。(※管理会社ごとに契約内容が異なります)

また、団体信用生命保険に加入すれば、契約主である旦那さんが亡くなってしまった場合はそれ以降の支払いをする必要がなくなります。月々の支払いをせずに物件の転売や貸し出しができるので、いわば生命保険のような役割も担ってくれるのです。

まとめ

もしものときに支給される公的年金と、公的年金ではまかなえない生活費や、老後の生活を担保する方法をご紹介してきました。

「“万が一”なんてそうない」と思っていても、急に起きてしまう万が一の事態。もしものときのために、また、2人そろって安定した老後を送るためにも、資産運用について今一度しっかりと考えてみると良いかもしれません。

【告知】女性限定のマンション投資講座を開催します

マンション経営大学では、「20~40代で考えるちょっとリッチな未来を実現するためのマンション投資講座」と題し、女性を限定としたセミナーを開催いたします。いまのうち、老後のために何か対策を考えたい方は是非ご参加ください。

- 1回目

日時:11月16日(水)

時間:19:45〜20:45(18:45開場)

場所:マンション経営大学セミナーサロン

住所:東京都文京区本郷1-20-3中山ビル2F(クリックすると地図が開きます)

セミナー詳細ページ:https://mansionkeiei.jp/event/25188

- 2回目

日時:12月17日(土)

時間:13:30〜15:30(13:00開場)

場所:マンション経営大学セミナーサロン

住所:東京都文京区本郷1-20-3中山ビル2F(クリックすると地図が開きます)

セミナー詳細ページ:https://mansionkeiei.jp/event/25211

セミナーのお申し込みはこちらから!