生命保険や株よりも良い!? マンション経営の魅力とは

年金法案の改正が審議入りするなど、ますます色濃くなる老後の不安。年金や退職金だけでは不十分で、何かしらの策が必要だということは、前回の記事でお話させていただきました。

しかし、どんな投資方法が良いかわからない方も多いはず。数ある投資手段の中でもオススメは「マンション投資」です。

様々な投資方法のメリット・デメリットを比較したうえで、改めてマンション投資の利点についてお伝えしていきます!

安心老後のためには「ローリスク・ミドルリターン」な投資手段が最適

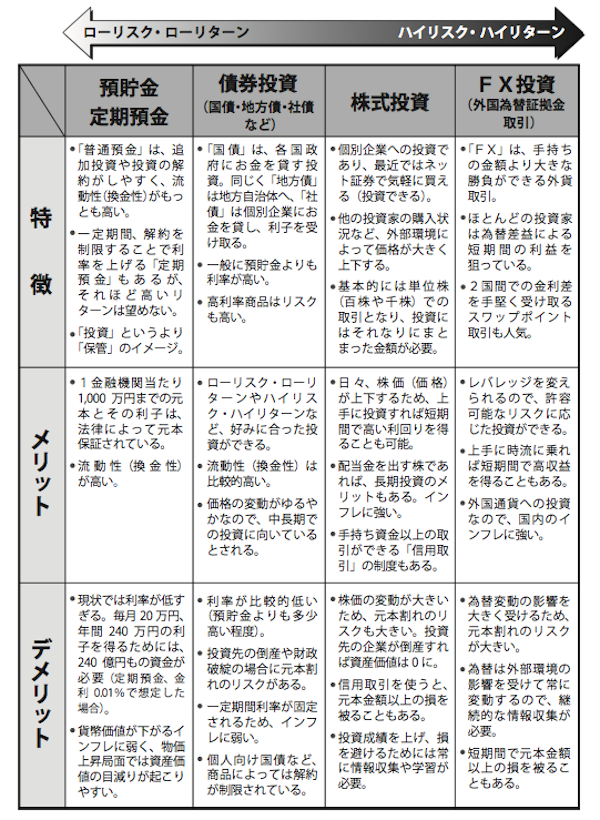

安心老後を手に入れるための投資手段は「できるだけリスクは小さく、リターンは大きいもの」が理想です。いろいろな投資手段の「リスクとリターンのバランス」の観点から見ていきましょう。

出典:マンション投資で「負け犬老後」にオサラバする!

ここでは4つの投資方法をご紹介していますが、ひとつずつご説明していきます。

まず「預貯金・定期預金」ですが、こちらはローリスク・ローリターン。利率が低い現状を考えると、せっかく預けておいてもほとんど増えることがないのであまり意味がない方法と言えます。加えて、インフレによって貨幣価値が下がり、資産価値が目減りする可能性があることを考えると得策とは言えなさそうです。また、マイナス金利の現在は、国債などの「債券投資」も同様でしょう。

対して「株式投資」は、ハイリスク・ハイリターン。もちろん、日ごろから地道な勉強や情報収集をすることで、リスクを抑えて収益を得られる可能性はあります。ただし、投資のプロたちと互角に戦わなければいけないことを考えると、ハードルが高いと言わざるを得ません。

また、同じ投資の種類である「FX投資」になると、「各国の通貨価値の変動が激しい」ことや、事前の情報開示がほとんどないことから、その他の投資以上に運任せな面が大きくなってしまいます。

その点、マンション投資は「ローリスク・ミドルリターン」。ほどほどの収益を安定的に得ることができ、老後の備えにはうってつけの投資手段なのです。以降は、コストパフォーマンスが高い投資手法としてのマンション投資のメリットをご紹介していきます。

安心老後に最適「マンション投資のメリット」とは?

安心老後を得る投資手段としては最適とされる「ローリスク・ミドルリターン」のマンション投資、そのメリットをご紹介していきます。

自己資金がほとんど必要ない

まずお伝えしたいマンション投資のメリットは「自己資金がなくても始められること」です。

ほとんどの投資では元手の資金が必要となりますが、銀行からの融資が一般的に受けにくいので、ある程度まとまった資金がないとスタートラインにすら立てません。

その点、マンション投資の場合はマンション自体が担保になるので、条件さえ揃えばローンを組むことができ、頭金0円でも始めることができるのです。

ローンを組む条件もそれほどハードルの高いものではなく、年収がおよそ400万円ある方であれば融資を受けることができます。

月々の安定した収入がローリスクで手に入る

メリットの2つ目は「月々の安定した収入が見込める」ことです。マンション投資は他人に物件を貸し出すことで、家賃収入を得ることをベースにしています。

つまり、家賃収入をそのままローン返済に充てれば、月々の支払いに悩まされることがありません。ローン返済後は家賃収入がそっくりそのままもらえるわけですから、安心老後を手に入れるにはピッタリの方法と言えます。

加えて頭金を多めに支払っておけば、返済額が少なくなる分、定年前から家賃収入が得られて生活が楽になるメリットもあります。万が一空き室が出てしまった場合にも、月々支払う額は変動しないので、極めてリスクを抑えた方法と言えるでしょう。

手間も特別な知識もいらない

常に勉強や情報収集をしなければならない他の投資と違い、「手間と特別な知識がいらない」のも、マンション投資のメリットです。

管理会社と契約を交わせば、掃除や面倒な手続きを丸ごと代行してくれるので、その分の時間を他の仕事や余暇に費やすことができます。

つまり会社員の方でも本業をおろそかにすることなく、安心老後に向けての準備をすることができるのです。

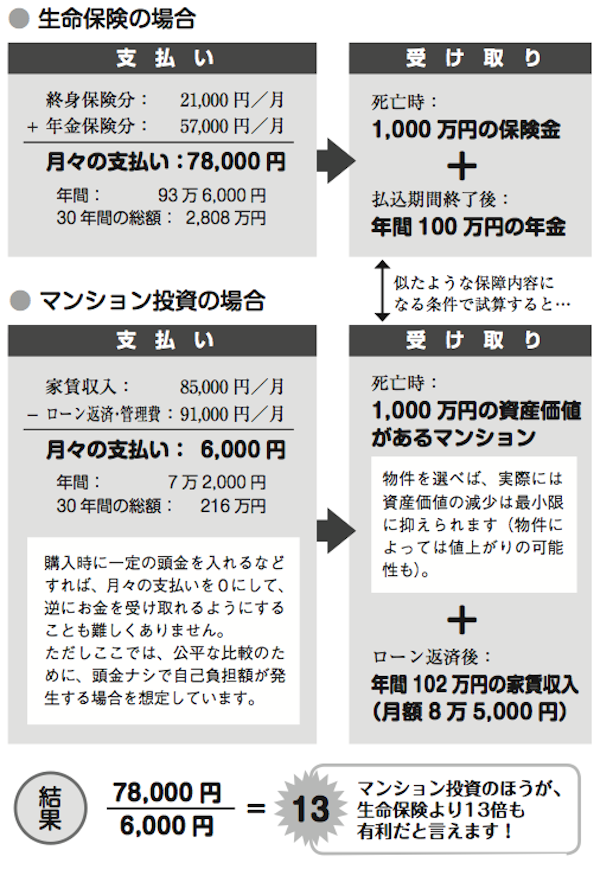

生命保険代わりになる

最後にお伝えするメリットは、マンション投資の「生命保険的な役割」についてです。いまいちピンとこないかもしれませんが、どちらも契約者が死亡した後に、家族に遺産を遺せる点では共通しています。

そのメカニズムのキーワードとしてあるのが「団体信用生命保険」、通称「団信」です。これに加入しておけば、契約者の方に万が一のことがあったときでも、残りのローンを保険会社が肩代わりしてくれるので、遺族はそれ以降の支払いをする必要はありません。

また、マンションは遺族のものになるので、売却するか部屋を貸し出して得た家賃収入を受け取ることができます。この意味で、マンション投資には生命保険的な役割が備わっているのです。

出典:マンション投資で「負け犬老後」にオサラバする!

しかも先ほどお伝えしたように、マンション投資は家賃収入をローン返済に充てられる分、生命保険よりも月々の支出を抑えることができます。上の表のような試算によれば、13倍ほど有利だという結果も出ているほど。生命保険としてもかなり良い働きをしてくれると言えるでしょう。

まとめ「マンション投資は老後への備えとしては優秀な手段」

投資はそれぞれ一長一短がありますが、中長期的に安定した収入を得られるという意味では、老後の備えとしてマンション投資はかなり優秀な手段だということがおわかりいただけたかと思います。

この連載では、今後もマンション投資の具体的な方法などをご紹介していきますが、関連書籍も発売されています。いち早く情報を手に入れたい方には本を読まれてみてはいかがでしょうか?

▽書籍購入はこちらから▽

「マンガと図解で徹底解説! マンション投資で「負け犬老後」にオサラバする!」