マンション購入!いつローンを組むの?超低金利の今でしょ!

マンション購入費用の全額を貯金でまかなえる方は、あまり多くありません。そこで必要となってくるのが住宅ローンですが、住宅ローンが超低金利の今は、まさにマンション購入には絶好のタイミングなんです!

もちろんマンションは大きな買い物ですから、焦って納得のできない物件を買うことは避けたいですが、低金利の今が、なぜチャンスなのかという理由を、具体的な事例を見ながら見ていきましょう!

■金利が1%上がると毎月の返済額は約1万4,000円も上昇する!?

金利とは、金融機関から借りたローンの返済額につく利息のことです。歴史的な不景気によって超低金利の時代が続きましたが、アベノミクスによる経済の活性化が期待されるこの先、金利が上昇していく可能性は少なくありません。

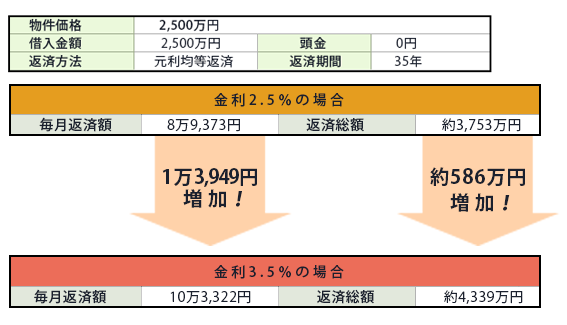

それでは具体的に、金利が1%上がると、返済額はどれくらい違ってくるのかを見ていきます。

たとえば2,500万円のマンションを頭金0円、ボーナス返済なしの元利均等返済で返済期間35年のローンを組んだ場合、金利が2.5%なら毎月の返済額は8万9,373円。返済の総額は約3,753万円(利息約1,253万円)となります。

この金利が仮に、1%上昇して3.5%になったら…毎月の返済額は10万3,322円、返済の総額は約4,339万円(利息約1,839万円)に上昇します。なんと2.5%のときに比べ、毎月の返済額は1万3,949円、返済総額は約586万円も増えてしまうんです!

2,500万円の買い物で、支払総額約586万円の差。この金額の差を見れば多くの人が、マンション購入するなら低金利の今でしょ!と考えるのではないでしょうか。

■実行時金利の適用時期はマンションの引渡し時点!

注意したいのは、住宅ローンの多くが、物件の引き渡し時点での金利を適用する実行時金利を採用していることです。実行時金利では、ローンに申し込んだ時点から物件が完成するまでの期間に金利の変動があった場合、変動後の金利でローンを支払っていくことになります。金利が見直されるタイミングは各金融機関によってまちまち。思わぬ金利アップで後悔したくないという方は、早め早めに購入に動く、完成済みの物件または完成時期が近い物件を購入する、などを心がけましょう。

いずれにしても、超低金利時代はいつまで続くかわかりません。

マンションの購入を検討されている方は、金利は今後、変動する可能性があること。できれば、マンション購入は金利が低い時期を見計らって踏み切った方がオトクであることを、今日は覚えていってくださいね!

繰り返しになりますが、金利が低いうちに買うことを優先させるあまりに、資産価値が心配な物件を買ってしまっては本末転倒。一番大事なのは、将来にわたって高い資産価値を維持できるようなマンションをよく検討することであるのは間違いありません!

■ポイントまとめ

- 今、住宅ローンの超低金利時代!マンション購入には絶好のタイミング!

- 金利がほんの1%上がるだけでも、支払いの総額は大幅アップ!

- 金利の適用時期は実行時が一般的!