繰り上げ返済をするなら、「返済期間を短くする」or「毎月の返済額を減らす」どっちがオトク?

マンション購入は大きな買い物なだけに、返済期間が長期になる場合の多い住宅ローン。しかし、ひょんなことから大きな収入があった際に、ローンの返済を繰り上げることができるのをご存知でしょうか!

今回は繰り上げ返済ができる場合に、「毎月の返済額を変えず期間を短縮する」のと「期間を変えず毎月の返済額を減らす」のではどちらがお得なのか、お話したいと思います!

■繰り上げ返済とは、毎月の支払額とは別に借入金額を減らすこと!

住宅ローンの毎月の返済額は、借入の「金額」「期間」「金利」によって決定します。

たとえば、借入金額2,500万円、借入期間30年、年間利子率3%の借入だとしましょう。その場合の毎月の返済額は105,401円、支払利息の総額は12,944,098円になります!「繰り上げ返済」とは、この決められた毎月の返済額とは別に、借入金額を予定より早く減らしてしまうことです!ではローンの繰り上げ返済を行うと、どのようなメリットがあるのでしょうか?

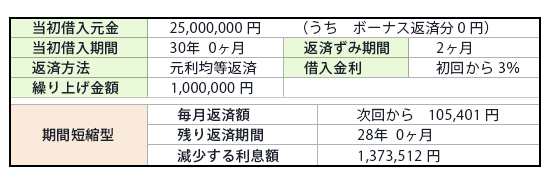

■残りの返済期間が短くなる、「期間短縮型」は早期返済への近道!

さて、繰り上げ返済には「期間短縮型」と「返済額軽減型」の2つの種類がありますが、まずは「期間短縮型」について見ていきましょう。

期間短縮型とは、毎月の返済額は変わりませんが、返済する期間が短くなる繰り上げ返済です!先に出した例の、「借入金額2,500万円、借入期間30年、年間利子率3%の借入」で、3回目の支払い時に「100万円」の繰り上げ返済をするとしましょう。

上の表のように期間短縮型の場合、毎月の返済額は105,401円のままですが、残りの返済期間は29年10カ月から28年0カ月に短縮されます!さらに利息額は1,373,512 円と大幅に減少していますね。

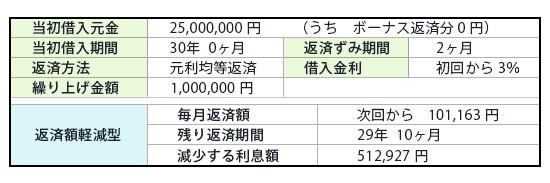

次に、もうひとつの「返済額軽減型」の場合を見てみましょう!

■毎月の返済額が軽くなる、「返済額軽減型」は毎月の負担が少なくなる!

返済額軽減型とは、返済する期間は変わりませんが、毎月の返済額が軽減する繰上げ返済です!

期間短縮型の例と同じ条件でシュミレーションを行った結果、残りの返済期間は29年10カ月のままですが、毎月の返済額は105,401 円から101,163 円に軽減しました!利息額は512,927 円減少しています。

■状況に合わせて、異なる特徴の期間短縮型と返済額軽減型のどちらかを選ぼう!

さて、2つの種類の繰り上げ返済例を見てきましたが、どちらがオトクと言えるでしょうか?利息の軽減効果のみ見れば、期間短縮型のほうが約80万円も大きい効果が得られるため有利に見えますが、簡単に期間短縮型が良いとは言い切れないかもしれません。

返済額軽減型は利息の軽減効果こそ少ないものの、月々の支払いは期間短縮型に比べ約4,000円も軽減されます。毎月の返済が苦しい人はもちろんのこと、そうでなくても毎月の支払いが4,000円減るほうが、実際には多くの人にとって精神的にも家計的にも効果が大きいのではないでしょうか。

返済の総額を効率的に減らしたい、ローンの早期完済をしたい、という人は期間短縮型。毎月の返済額が高負担、これから収入が減ってしまう可能性がある・もしくはそれに備える人は返済額軽減型と、それぞれの状況に合わせて上手に繰り上げ返済を行うことを、とらみはオススメします!

■ポイントまとめ

- 期間短縮型は、毎月の返済額は変わらず残りの返済期間が短くなる!

- 返済額軽減型は、残りの返済期間は変わらず毎月の返済額が軽くなる!

- 状況に合わせて、期間短縮型と返済額軽減型の異なるメリットのどちらかを選びましょう!